HoonSmart.com>>บล.หยวนต้าฯแนะนำซื้อหุ้น”เอแอลที เทเลคอม” คาดปี 63 พลิกมีกำไร โกยยอดขายเติบโตสู่ระดับ 2,000 ล้านบาท หนุนจาก Backlogs ที่แข็งแกร่ง ประโยชน์จากรอบการลงทุน 5G ส่วนธุรกิจเช่าโครงข่ายขาดทุนลดลงอย่างต่อเนื่อง จากปริมาณ Data เพิ่มขึ้น เตือนหุ้นเหมาะสำหรับนักลงทุนที่รับความเสี่ยงได้สูงเท่านั้น เหตุสภาพคล่องต่ำ ฐานกำไรที่ไม่สูง

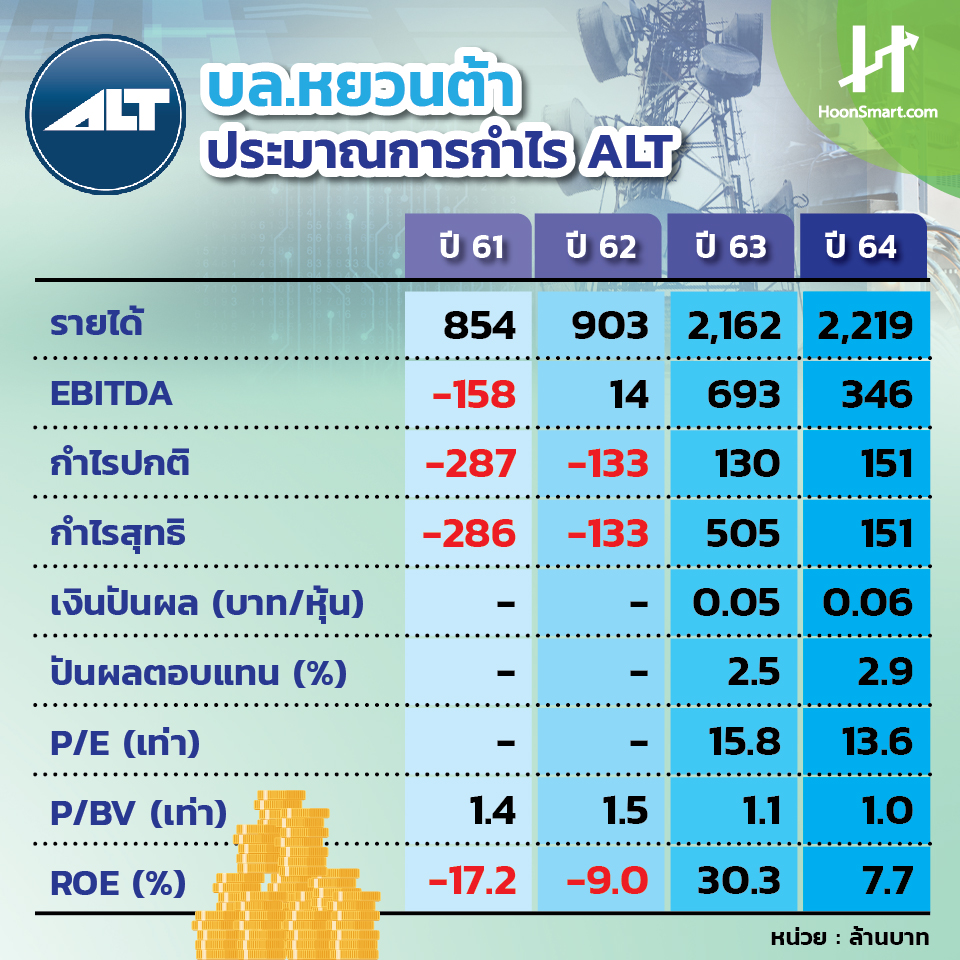

บล.หยวนต้า (ประเทศไทย) แนะนำ “ซื้อ”หุ้นบริษัท เอแอลที เทเลคอม (ALT) ให้ราคาเป้าหมาย 2.55 บาท/หุ้น ที่ระดับ P/E 20 เท่า คาดว่าปี 2563 พลิกกลับมามีกำไรปกติ 130 ล้านบาทจากขาดทุน 133 ล้านบาทในปี 2562 ทำให้ปีนี้มีกำไรสุทธิ 505 ล้านบาท และ 151 ล้านบาทในปี 2564

ที่ผ่านมาราคาหุ้นของ ALT ปรับลดลงถึง 80% ในรอบ 3 ปี จากระดับสูงสุดหุ้นละ 10.20 บาท และต่ำกว่าราคา IPO ที่ 4.70 บาท ถึง 57% ตามแนวโน้มกำไรที่ปรับลดลงจาก 276 ล้านบาทในปี 2559 เป็นขาดทุน 287 ล้านบาท ในปี 2561 และขาดทุน 133 ล้านบาท ในปี 2562

สาเหตุสำคัญของการขาดทุนมาจากธุรกิจหลักของ ALTคือ งานบริการและขายอุปกรณ์ ICT มียอดขายลดลงจาก 2,000 ล้านบาท ในปี 2559 มาเหลือ 749 ล้านบาทในปี 2562 เนื่องจากเอกชนปรับตัวไปลงทุนโดยตรงกับ Vendor มากขึ้น และเลือกใช้จ่ายเท่าที่จำเป็น เพราะต้องลงทุนในคลื่นและโครงข่ายจำนวนมาก

ขณะเดียวกันธุรกิจเช่าโครงข่ายหรือ Leasing Telecom Infrastructure ที่บริษัทฯลงทุนมากกว่า 1,000 ล้านบาทในโครงข่าย FOC ประสบปัญหาขาดทุนราว 200 ล้านบาทต่อปี จากค่าเสื่อมราคาที่สูง ขณะที่การ Ramp Up ลูกค้าไม่ได้เร็วอย่างที่บริษัทฯ คาดหวัง

อย่างไรก็ดี ALT เริ่มส่งสัญญาณฟื้นตัว หลังธุรกิจหลักมี Backlogs ณ สิ้นปี 2562 จำนวน 1,200 ล้านบาท สูงกว่ารายได้ทั้งปี 2562 ที่ 903 ล้านบาท นอกจากนี้ ในไตรมาส 1/2563 บริษัทได้งานติดตั้งอุปกรณ์เครือข่ายส่วนกลางและส่วนภูมิภาคของการรถไฟแห่งประเทศไทย 464 ล้านบาท (ถือหุ้น 60%) ทำให้ Backlogs รวมอยู่ที่ 1,500 ล้านบาท พร้อมรับรู้ในปี 2563 ประมาณ 1,000 ล้านบาท เมื่อบวกกับการเป็นพันธมิตรกับบริษัท กสท โทรคมนาคม ( CAT) ในการลงทุน 5G ซึ่ง CAT เป็นหนึ่งในผู้ชนะการประมูลคลื่น 700MHz คาด ALTจะมีรายได้ธุรกิจหลักในปีนี้ที่ 2,200 ล้านบาท พุ่งขึ้น 139% กลับไปที่ระดับปี 2559 หนุนจากการลงทุนในยุค 5G

นอกจากนี้ธุรกิจเช่าโครงข่ายก็ขาดทุนน้อยลดลงจากระดับสูงสุดในไตรมาส 4/2561 ที่ 89 ล้านบาท เป็นขาดทุน 40 ล้านบาทไตรมาส 4/2562 รวมขาดทุนทั้งปี 2562 ที่ 145 ล้านบาท ในระยะยาวธุรกิจนี้มีศักยภาพกลับมาทำกำไรได้ จากปริมาณการใช้งาน Data ในยุค 5G และ IoT ที่จะเติบโตอย่างมีนัยสำคัญ หนุนให้ Mobile operators จำเป็นต้องมี Mobile backhaul เพิ่มขึ้นและ IPLC ต่างประเทศต้องใช้งาน Leasing Telecom Infrastructure เพิ่มขึ้น บวกต่อโอกาสเพิ่มรายได้ของ ALT

อย่างไรก็ดี ในระยะสั้น ALT อาจต้องใช้เวลาอีกราว 3 ปี เพื่อกลับเข้าสู่จุดคุ้มทุนในธุรกิจดังกล่าว คาดธุรกิจLeasing Telecom Infrastructure ขาดทุน 120 ล้านบาทในปี 2563 และ 100 ล้านบาทในปี 2564 การขาดทุนที่ลดลงหนุนให้หุ้นกลับมาสะท้อนศักยภาพการทำกำไรที่แท้จริงของธุรกิจหลัก

“ลุ้น ALT เทิร์นอะราวด์ ด้วยแรงหนุนจากยุค 5G หุ้น ALT เหมาะกับนักลงทุนที่รับความเสี่ยงได้สูงเท่านั้น เนื่องจากสภาพคล่องที่ต่ำและฐานกำไรที่ไม่สูง ทำให้ประมาณการมีโอกาสผิดพลาดได้ง่าย และผลประกอบการระยะยาวยังต้องการเวลาในการพิสูจน์ โดยมีความเสี่ยงอยู่ที่พันธมิตรกับ CAT ไม่เกิดดอกออกผล รายได้ส่วนใหญ่พึ่งพิงการประมูล และการขาดทุนในธุรกิจLeasing Telecom Infrastructure อาจลากยาวกว่าคาด “บล.หยวนต้ากล่าว

ด้านราคาหุ้น ALT ปรับตัวอย่างแข็งแกร่ง ปิดที่ 2.14 บาท บวก 0.12 บาท คิดเป็น 5.94% ท่ามกลางดัชนีตลาดหลักทรัพย์ รูดลงแรง 26 จุด หรือ 1.89% ปิดที่ระดับ 1,364 จุด เมื่อวันที่ 7 มี.ค. 2563 ที่ผ่านมา