โดย- บริษัทวายแอลจี บูลเลี่ยน แอนด์ ฟิวเจอร์ส(YLG)

HoonSmart.com>>ตลาดทองคำแตก เกิดปรากฎการณ์คนแห่ขาย เข้าแถวยาวเหยียดบนถนนเยาวราช ราคาทองคำแท่งวิ่งทะลุ 26,000 บาทไปเรียบร้อยแล้ว เบื้องหลังราคาในตลาดโลกผันผวน เกิดส่วนต่างระหว่าง Gold Futures ตลาด COMEX กับ Gold Spot ถ่างออกจากกัน มาจากฝีมือของนักกลงทุนกลุ่มใดแนวโน้มราคาทองคำจะไปต่อได้อีกไกลแค่ไหน

ปัจจุบัน 6 ปัจจัยพื้นฐานที่จะสนับสนุนราคาทองคำยังอยู่ครบถ้วน

1.เศรษฐกิจทั่วโลกมีแนวโน้มชะลอตัวลงจากการระบาดของไวรัส Covid-19

• ความวิตกว่าเศรษฐกิจทั่วโลกอาจเลวร้ายถึงขั้นเกิดภาวะเศรษฐกิจถดถอยเป็นปัจจัยกดดันการลงทุนในสินทรัพย์เสี่ยง และกระตุ้นแรงซื้อทองคำในฐานะสินทรัพย์ปลอดภัย

2.การอัดฉีดเม็ดเงิน QE แบบ “ไม่จำกัดวงเงิน” ของธนาคารกลางสหรัฐ(เฟด)

• เฟดได้ประกาศมาตรการซื้อพันธบัตรตามมาตรการผ่อนคลายเชิงปริมาณ(QE)ในวงเงิน “Unlimited : ไม่จำกัด” พร้อมกันนี้เฟดได้ประกาศมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมในวงเงิน 2.3 ล้านล้านดอลลาร์ เพื่อเยียวยาภาคธุรกิจที่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 อีกด้วย

• ไม่เพียงเท่านั้นรัฐบาลสหรัฐภายใต้การนำของประธานาธิบดีโดนัลด์ ทรัมป์ยังออกมาตรการกระตุ้นเศรษฐกิจวงเงิน 2 ล้านล้านดอลลาร์เพื่อเยียวยาชาวอเมริกันและภาคธุรกิจจากผลกระทบจากการระบาดของ COVID-19

• การอัดฉีดเงินในปริมาณมากอาจก่อให้เกิดความกังวลเกี่ยวกับ “เงินเฟ้อ” ในอนาคต ซึ่งมีแนวโน้มจะเป็นปัจจัยที่หนุนให้ราคาทองคำปรับตัวสูงขึ้น ดังเช่นที่ราคาทองคำเคยทะยานขึ้นไปทดสอบระดับสูงสุดเป็นประวัติการณ์บริเวณ 1,920 ดออลาร์ต่อออนซ์ในวันที่ 6 ก.ย.ของปี 2011 หลังเฟดอัดฉีดเม็ดเงิน QE เพื่อกระตุ้นเศรษฐกิจในช่วง Subprime Mortgage Crisis ซึ่งเริ่มต้นขึ้นในช่วงปลายปี 2008

3.อัตราดอกเบี้ยทั่วโลกมีแนวโน้มอยู่ในระดับต่ำ

• เนื่องจากการแพร่ระบาดของไวรัส Covid-19 กระทบต่อการเติบโตทางเศรษฐกิจของทั่วโลก จึงเป็นแรงผลักดันให้ธนาคารกลางทั่วโลก โดยเฉพาะธนาคารกลาสหรัฐ(เฟด)ให้ต้องปรับ “ลด” อัตราดอกเบี้ยลงถึง 2 ครั้งในปีนี้มากถึง 1.5% สู่ระดับ 0.00-0.25%

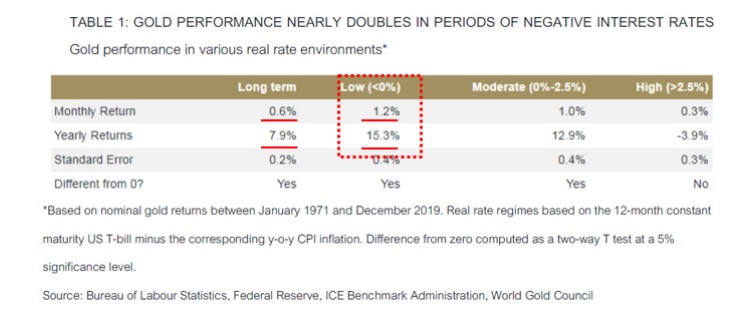

• สภาพแวดล้อมที่อัตราดอกเบี้ยอยู่ในระดับต่ำถึงติดลบ จะช่วยลดต้นทุนค่าเสียโอกาสในการถือครองทองคำซึ่งเป็นสินทรัพย์ที่ไม่ได้ให้ผลตอบแทนในรูปแบบของดอกเบี้ย ซึ่งถือเป็นปัจจัยหนุนราคาทองคำในระยะยาว สะท้อนจากงานวิจัยของ WGC แสดงให้เห็นว่าในช่วงที่อัตราดอกเบี้ยอยู่ในระดับติดลบราคาทองคำมีแนวโน้มจะให้สูงกว่าผลตอบแทนโดยเฉลี่ยในระยะยาวมากถึง 2 เท่า

4.สงครามการค้าสหรัฐและจีนมีแนวโน้มยืดเยื้อ

• เนื่องจากประเด็นการระบาดของไวรัส Covid-19 ที่มีแนวโน้มกระทบกับแผนการของจีนในการเข้าซื้อสินค้าและบริการของสหรัฐตามข้อตกลงการค้าเฟส 1 ซึ่งจะยิ่งเพิ่มความไม่แน่นอนให้กับภาพรวมของการเจรจาการค้าในอนาคต จะเป็นปัจจัยหนุนราคาทองคำในฐานะสินทรัพย์ปลอดภัย

5.ปัจจัยความขัดแย้งทางด้านภูมิรัฐศาสตร์

• ความขัดแย้งในสหรัฐและตะวันออกกลาง เกาหลีเหนือที่เริ่มทดสอบขีปนาวุธหลายครั้งในปีนี้ รวมถึงการเลือกตั้งประธานาธิบดีสหรัฐในเดือนพ.ย. ซึ่งความไม่แน่นอนทางการเมืองจะเป็นปัจจัยหนุนราคาทองคำในฐานะสินทรัพย์ปลอดภัย

6.กระแสเงินทุนที่ยังไหลเข้าการลงทุนทองคำอย่างต่อเนื่อง

• นักเก็งกำไรที่ยังคงถือครองสถานะซื้อสุทธิในสัญญาฟิวเจอร์สทองคำตลาด COMEX ในสัปดาห์ที่สิ้นสุดวันที่ 31 มี.ค. เป็นสัปดาห์ที่ 49 ติดต่อกัน แม้ปริมาณสถานะซื้อในตลาดจะลดลงจากสัปดาห์ก่อนหน้า แต่จะเห็นได้ว่าปริมาณสถานะขายในตลาดก็ลดลงพร้อมกัน สะท้อนว่าราคาที่ร่วงลงเกิดจากแรงขายทำกำไร ไม่ใช่การเก็งกำไรในทิศทางขาลง จึงถือว่ายังเป็น Sentiment เชิงบวกต่อราคาทองคำ

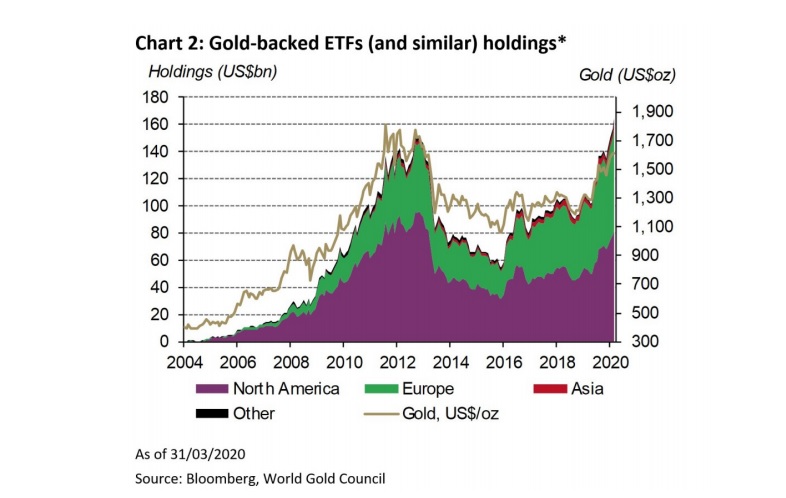

• กองทุน ETF ทองคำทั่วโลกถือครองทองคำแตะระดับสูงสุดเป็นประวัติการณ์ นำโดยกองทุน SPDR ถือครองทองคำเพิ่มในปีนี้กว่า 100 ตัน ขณะที่การถือครองทองคำของ ETF ทองคำทั่วโลก ณ สิ้นสุดเดือนมี.ค.พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ครั้งใหม่ที่ 3,185 ตัน สะท้อนความต้องการทองคำในหมู่นักลงทุนรายใหญ่และเฮดจ์ฟันยังคงแข็งแกร่ง

ปัจจัยกดดันราคาทองคำ : แม้ปัจจัยหนุนราคาทองคำในระยะยาวยังคงอยู่ แต่ตลาดทองคำยังคงเผชิญกับความเสี่ยงในระยะสั้น ได้แก่

การระบาดของ COVID-19 กระตุ้นแรงขายทำกำไรในทองคำ

• ปัจจัยเสี่ยงในระยะนี้ คือ แรงขายทำกำไร เนื่องจากความผันผวนในตลาดเงินและตลาดทุนจากการระบาดของ COVID-19 ทำให้นักลงทุนและเทรดเดอร์จำนวนมากเผชิญกับการถูกเรียกหลักประกันเพิ่ม(Margin call) ดังนั้นจึงทำการเทขายทุกสินทรัพย์ที่สามารถทำได้ เป็นที่มาของแรงขายทำกำไรในทองคำเพื่อนำเงินไปใช้เติมเงินหลักประกัน(Margin call) รวมถึงชดเชยผลขาดทุน

การระบาดของ COVID-19 กระตุ้นความต้องการเงินสดและดอลลาร์ในฐานะสกุลเงินปลอดภัย

• เนื่องจากสกุลเงินดอลลาร์เป็นเงินสกุลเงินสำรองหลักของโลก อีกทั้งยังเป็นสกุลเงินที่ใช้สำหรับข้อตกลงทางธุรกิจระหว่างประเทศจำนวนมาก ดังนั้น เมื่อยามที่เกิดวิกฤติต่างๆ นักลงทุนจึงมักจะเข้าซื้อสกุลเงินดอลลาร์ในฐานะสินทรัพย์ปลอดภัย

• ดังเช่นวิกฤต COVID-19 ในปัจจุบันที่สกุลเงินดอลลาร์ยังคงแข็งค่าขึ้นต่อเนื่อง โดยดัชนีดอลลาร์แข็งค่าขึ้น +4.3% ในปีนี้ ถึงแม้ว่าเฟดจะปรับลดอัตราดอกเบี้ยและประกาศอัดฉีดเม็ดเงิน QE แบบ “ไม่จำกัดวงเงิน” ก็ตาม

• ดังนั้น หากความต้องการสกุลเงินดอลลาร์ในฐานะสินทรัพย์ปลอดภัยยังคงอยู่ ปัจจัยเสี่ยงดังกล่าวอาจกดดันให้เกิดแรงขายในตลาดทองคำออกมาเป็นระยะ จึงทำให้นักลงทุนทองคำจำเป็นต้องบริหารความเสี่ยงของพอร์ตลงทุนให้มีความเหมาะสม

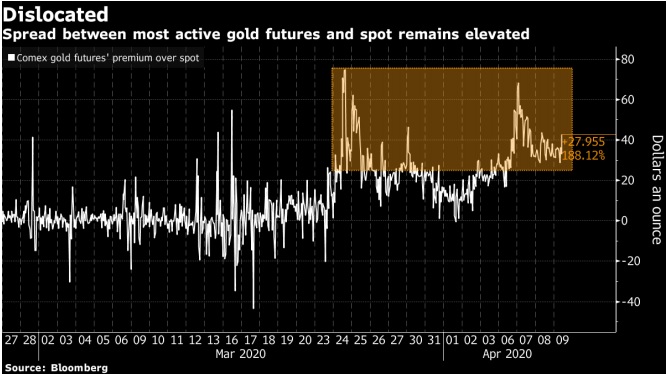

เบื้องหลังราคาในตลาดโลกผันผวน, ส่วนต่างระหว่าง Gold Futures ตลาด COMEX กับ Gold Spot ถ่างออกจากกัน

ต้นเหตุสำคัญ คือ COVID-19 ส่งผลกระทบต่อห่วงโซ่อุปทานทองคำ

• ตลาดทองคำทั่วโลกเป็นอีกหนึ่งอุตสาหกรรมที่ได้รับผลกระทบในรูปแบบที่คนซึ่งอยู่ในวงการทองคำมาตลอด 50 ปีกล่าวเป็นเสียงเดียวกันว่า นี่คือความท้าทายที่สุดของอุตสาหกรรมทองคำทั่วโลกเลยทีเดียว ผลกระทบที่ว่ามีสาเหตุหลักมาจากห่วงโซ่อุปทาน (Supply) ทองคำทั่วโลกหยุดชะงัก

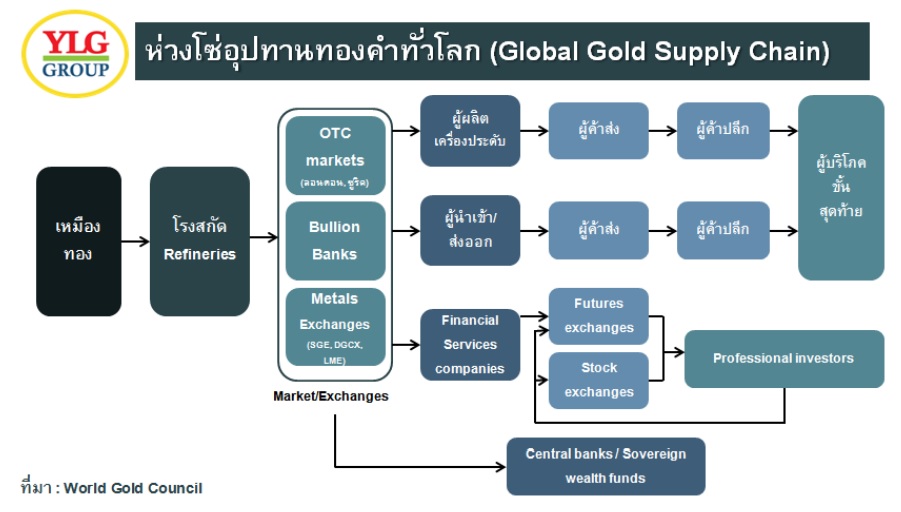

• จากรูปข้างต้นแสดงให้เห็นถึงห่วงโซ่อุปทานทองคำทั้งระบบ นับตั้งแต่กระบวนการผลิต การสกัด กระบวนการซื้อขาย กระบวนการแปรรูปในอุตสาหกรรมเครื่องประดับ การเข้าสู่ตลาดการเงิน จนกระทั่งถึงผู้บริโภคขั้นสุดท้าย จะเห็นได้ว่ามีกระบวนการมากมาย “ขณะที่ตัวกลาง(Middleman) ซึ่งเชื่อมต่อระหว่างกระบวนการต่างๆ คือ ระบบโลจิสติกส์”

• เนื่องจากการระบาดของ COVID-19 ส่งผลต่อระบบโลจิสติกส์ทั้งทางอากาศและทางบก หลังจากเที่ยวบินระหว่างประเทศและภายในประเทศถูกยกเลิก ขณะที่การ Lockdown ในหลายประเทศกระทบกับการขนส่งทางรถยนต์เช่นกัน ดังนั้น เมื่อขาดตัวกลางสำคัญจึงทำให้ห่วงโซ่อุปทานทองคำหยุดชะงัก

• ไม่เพียงเท่านั้น Valcambi, Pamp และ Argor-Heraeus โรงสกัดทอง(refineries) รายใหญ่ที่อยู่ในเมือง Ticino ของสวิสเซอร์แลนด์ ซึ่งอยู่ใกล้พรมแดนอิตาลี ซึ่งผลิตทองคำราว 1,500 ตันต่อปี หรือ คิดเป็น 1 ใน 3 ของปริมาณการผลิตทั่วโลก ถูกสั่ง “ระงับ” การผลิตชั่วคราวเพื่อยับยั้งการระบาด COVID-19 ในช่วงปลายเดือนมี.ค.-ต้นเดือนเม.ย.

สภาวะไม่ปกติของราคาทองคำในตลาดโลก

• สถานการณ์ที่เกิดขึ้น กระทบต่อห่วงโซ่อุปทานทองคำทั้งระบบนั่นเป็นที่มาที่ทำให้เกิดสภาวะไม่ปกติทางด้านราคาโดยเฉพาะในตลาดสัญญา Exchange of Futures for Physical(EFP) ซึ่งเป็นสัญญาแลกเปลี่ยนระหว่างสัญญาฟิวเจอร์ส กับ ทองคำกายภาพ (Physical Gold) ที่มีบทบาทสำคัญอย่างมากในการกำหนดราคาทองคำในตลาด OTC โดยกำหนดราคา(Quoted) ผ่านโบรกเกอร์ หรือ market makers

• ตามข้อมูลอ้างอิงจาก CME Group ระบุไว้ว่า สัญญา EFP ถูกคิดคำนวนจากปัจจัยหลายประการ อาทิ

I. จำนวนวันก่อนจะถึงกำหนดการแลกเปลี่ยนระหว่างทองคำกายภาพ (Physical Gold)และสัญญาฟิวเจอร์ส

II. อัตราดอกเบี้ย

III. ค่าใช้จ่ายในการขนส่ง และ

IV. ต้นทุนในการสกัดทองคำเพื่อให้สามารถส่งมอบได้ตรงตามมาตรฐาน

• ในสภาวะปกติ ตลาดทองคำจะมีลักษณะ “Contango” คือ สภาวะตลาดที่ราคาสัญญาฟิวเจอร์สสูงกว่าราคา Gold Spot ขณะที่ผู้ค้าจะใช้ราคาสัญญา EFP นำมา หัก ออกจากราคาสัญญาฟิวเจอร์สทองคำ เพื่อให้ได้ราคา Gold Spot ดังนั้น สัญญา EFP จึงมีบทบาทสำคัญอย่างมากในการกำหนดราคาทองคำในตลาด OTC

• เนื่องจากการระบาดของ COVID-19 ทำให้ระบบโลจิสติกส์หยุดชะงักจึงกระทบต่อการขนส่งทองคำจากศูนย์กลางตลาดทองคำกายภาพอย่างตลาดลอนดอนไปยังนิวยอร์กเพื่อทำการส่งมอบทองคำกายภาพ (Physical Gold)ตามสัญญา

• ขณะที่โรงสกัด(refineries) ทองคำบางแห่งมีการระงับการผลิตชั่วคราวจึงกระทบต่อการสกัดทองคำในตลาดลอนดอนที่อยู่ในรูปแบบของทองคำแท่งน้ำหนัก 400 ออนซ์ให้เป็นทองคำแท่งน้ำหนัก 100 ออนซ์ ตามลักษณะของสัญญาฟิวเจอร์สในตลาด COMEX

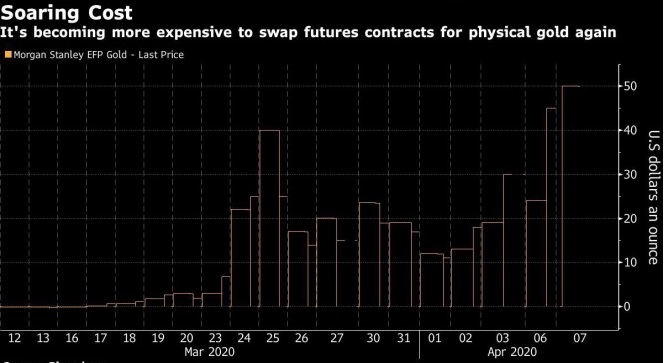

• เมื่อต้นทุนการขนส่ง และต้นทุนในการสกัดทองคำเพิ่มสูงขึ้น จึงสะท้อนในราคาสัญญา EFP ส่งผลให้ราคาสัญญา EFP พุ่งสูงขึ้นจากระดับปกติที่ 2 ดอลลาร์ต่อออนซ์จนกระทั่งแตะระดับสูงสุดถึง 40 ดอลลาร์ต่อออนซ์

• ลักษณะสำคัญอีกประการหนึ่ง คือ ราคาสัญญา EFP มีแนวโน้มเข้าใกล้ศูนย์ในที่สุด เช่นเดียวกับการที่ราคาสัญญาฟิวเจอร์สมีแนวโน้มจะมาบรรจบกับราคา Spot เมื่อเข้าใกล้วันสิ้นสุดสัญญา ดังนั้น ธนาคารต่างๆจึงมักจะถือสถานะขาย(Short Positions) ในสัญญา EFP ซึ่งหมายถึง การถือสถานะขาย(Short Position)ในสัญญาฟิวเจอร์สทองคำ ควบคู่ไปกับการ ซื้อทองคำกายภาพ (Physical Gold)

• เมื่อสัญญา EFP พุ่งสูงขึ้น ธนาคารต่างๆที่ส่วนใหญ่ถือสถานะขาย(Short Positions) ในสัญญา EFP “จำเป็นต้องปิดสถานะขาย(Short Positions) ในสัญญา EFP” ด้วยการทำธุรกรรมฝั่งตรงข้าม คือ การซื้อสัญญาฟิวเจอร์ส ควบคู่ไปกับ การขายทองคำกายภาพ (Physical Gold) จึงเป็นเหตุผลที่ทำให้ราคาสัญญาฟิวเจอร์สทองคำตลาด COMEX ปรับตัวสูงขึ้นอย่างมาก จนส่วนต่าง(Spread) ระหว่าง สัญญาฟิวเจอร์สทองคำตลาด COMEX กับ Gold Spot กว้างขึ้นจากระดับปกติ

• ดังนั้น เมื่อส่วนต่างการซื้อขายของราคาทองคำในตลาดโลกเพิ่มสูงขึ้น ย่อมส่งผลให้ส่วนต่างราคาซื้อขายของราคาทองคำในประเทศเพิ่มมากขึ้นอย่างหลีกเลี่ยงไม่ได้ เรียกได้ว่าการระบาดของ COVID-19 กระทบต่ออุตสาหกรรมทองคำทั่วโลกตั้งแต่ต้นน้ำ คือ ภาคการผลิต ไปจนถึงปลายน้ำ คือ ผู้บริโภคทั่วโลก