โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

18 พ.ค. 2020 บริษัทไบโอเทค “Moderna” เผยผลทดสอบวัคซีนป้องกันไวรัสโคโรนา (phase 1 human trial) จุดความหวังว่ามนุษยชาติมีโอกาสรอดพ้นวิกฤต COVID-19 ในไม่ช้า (ถ้าสำเร็จอาจวางตลาดต้นปีหน้า)

3 สัปดาห์จากวันนั้น “ข่าวดี” อื่นๆก็ทยอยเข้ามาไม่ขาดสาย อาทิ การเปิดเมืองคลายมาตรการคุมโรคในหลายประเทศ แพคเกจกระตุ้นขนาดใหญ่โดยเฉพาะที่ยุโรป ข้อมูลเศรษฐกิจดีกว่าคาดของสหรัฐและจีน เหล่านี้มีส่วนกระตุ้นให้เกิด Rotation ตลาดหุ้นโลกหมุนเวียนเปลี่ยน “กลุ่มนำ” อย่างเห็นได้ชัด

Leaders Rally กราฟอีทีเอฟ 3 ตัวที่เลือกมาแสดงให้เห็นว่าหุ้น “กลุ่มนำ” ซึ่งนักลงทุนจำนวนมากเชื่อว่าระยะยาว “โตชัวร์” คือ เทคโนโลยี (แทนด้วย QQQ ซึ่งเกาะดัชนี Nasdaq 100) ฟื้นแรงกว่าหุ้นโลก (ACWI) จากจุดต่ำสุด 23 มี.ค. จนกระทั่งก่อนมีข่าววัคซีน ทว่านับตั้งแต่กลางเดือน พ.ค. ตลาดที่ดูอ่อนแอสุดๆเพราะยอดติดเชื้อ/เสียชีวิตจากโควิดกำลังพุ่งแรงแซงใครต่อใครอย่าง บราซิล (EWZ) กลับทะยานขึ้นแบบไม่เกรงใจ WHO โดยบวกเกิน 40% ใน 14 วันทำการ เบียดผู้นำเดิม QQQ ตกข้างทางอย่างงงๆได้ไง? ทั้งๆที่ขึ้นไปตั้ง 7% ในช่วงเวลาเดียวกันแต่ดูจิ๊บจ๊อยไปเลย!

Laggards Rally ปรากฏการณ์ rotation “หมุนตัวเล่น” ของนักลงทุน หนุนหุ้นกลุ่ม “ผู้ตาม” (laggards) ให้ขึ้นมานำชั่วคราว ระยะนี้พบได้ทั่วไปในระดับเซกเตอร์โดยกลุ่ม Value-Cyclical (หุ้นวัฏจักรราคาถูก เช่น banks, energy, airlines) เร่งแซง Growth-Quality (หุ้นคุณภาพดีเติบโตสูง เช่น technology, communication services, healthcare) …เพราะอะไร?

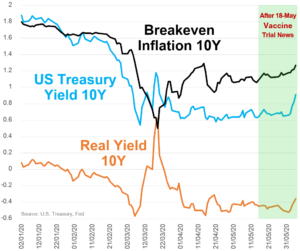

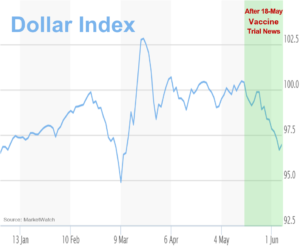

Reflation “เงินเฟ้อ (คาดหวัง) ฟื้นจากระดับต่ำ” นักลงทุนในตลาดมองเศรษฐกิจดีขึ้นหนุน breakeven inflation ทะยานแตะระดับสูงสุดตั้งแต่หลังสงกรานต์ ยีลด์พันธบัตรสหรัฐอายุ 10 ปี ดีดเด้งทะลุกรอบขึ้นมาจ่อทดสอบแนวต้านจิตวิทยา 1% หลังเคลื่อนไหวออกข้างมา 2 เดือน เป็นปัจจัยสำคัญที่กดดัน valuations ของบรรดา growth stocks ซึ่งมีกระแสเงินสดคาดการณ์ในอนาคตระยะยาวเป็นจำนวนมาก (ดูคำอธิบายใน “INFINITY แพงซะที่ไหน!” 24 พ.ค.) แต่ในทางกลับกัน ยีลด์ปรับตัวขึ้นแบบนี้ดีสำหรับหุ้นกลุ่มธนาคาร ซึ่งเป็นหนึ่งในหัวหอกของ value stocks ผสมโรงหุ้น energy ที่ตีปีกรับการขยายเวลาควบคุมปริมาณผลิตน้ำมันดิบของ OPEC+ ขณะมาตรการกระตุ้นด้านการคลังในยุโรปตลอดจนเศรษฐกิจจีนฟื้นตัว หนุนเงินยูโรและหยวนแข็งค่าขึ้น ประกอบกับเฟดขยายงบดุลอย่างไม่หยุดยั้ง อีกทั้งการจลาจลในสหรัฐ กดดอลลาร์อ่อนค่าลงอย่างต่อเนื่อง เริ่มขับเคลื่อน fund flows ไหลเข้าสู่ตลาดเกิดใหม่ (emerging markets) ซึ่งเป็น laggards มานานอีกด้วย!

มองไกลออกไป: เศรษฐกิจฟื้นแต่โตต่ำ หนี้สูงปรี๊ด ปกติใหม่ (new normal) ความไม่แน่นอนสูง

- เศรษฐกิจฟื้นแต่โตต่ำ เฟดมิอาจปล่อยให้ยีลด์พันธบัตร (และหุ้นกู้) พุ่งสูงมาก จึงมีแรงจูงใจในการทำ yield curve control เพื่อคุมเอาไว้ มาตรการดังกล่าวคงลดความร้อนแรงของหุ้นแบงก์ ขณะราคาน้ำมัน (และหุ้นพลังงาน) ควรหยุดขึ้นหากภายหลังประชุม OPEC+ ตลาดหันมาสนใจแนวโน้มดีมานด์ ที่แม้ฟื้นตัวบ้างแต่ก็น่าจะยังอ่อนแอ

- หนี้สูงปรี๊ด บริษัทซอมบี้ “ไม่ตายก็เลี้ยงไม่โต” เกิดขึ้นเป็นจำนวนมาก (ดูคำอธิบายใน “Zombification ทศวรรษแห่งการกลายร่าง” 5 ม.ค.) ตัวเลือกการลงทุนคุณภาพดีเหลือน้อย ยิ่งเพิ่มความต้องการหุ้น growth-quality ขณะที่ดอกเบี้ยถูกกดไว้ให้ต่ำยาวนาน ช่วยลดต้นทุนการเงิน หนุนมูลค่าเหมาะสม (DCF) ของหุ้นคุณภาพสูงเหล่านี้ให้สูงยิ่งขึ้นอีก

- ปกติใหม่ (new normal) เร่งความต้องการ “เทคโนโลยี” เพื่อรองรับรูปแบบการใช้ชีวิตที่เปลี่ยนไปในยุคหลังโควิด

- ความไม่แน่นอนสูง แนวโน้มเศรษฐกิจ/เงินเฟ้อดูดีขึ้นแต่ยังเปราะบางอาจพลิกผันได้ “ความเสี่ยงเงินฝืด” ยังไม่หมดไป (ดูคำอธิบายใน “DEFLATION เงินกำลังเพิ่มค่า” 17 พ.ค.) สนับสนุนให้ถือเงินสดและตราสารหนี้ (global credit) ค่อนข้างมาก

กลยุทธ์ ถือกองทุนตราสารหนี้ 30-40% ของพอร์ตเน้น KTSTPLUS (เพื่อสภาพคล่อง), KT-GCINCOME (เพื่อยีลด์) ส่วนอีก 60-70% เน้นหุ้นกลุ่มที่น่าจะได้ประโยชน์สูงสุดจากการเปลี่ยนแปลงเชิงโครงสร้างระยะยาวเช่น KT-WTAI รวมถึงกลุ่มที่เติบโตและค่อนข้างทนทานในขาลง (defensive growth) เช่น KT-HEALTHCARE ส่วนสถานะลงทุนที่ใช้รับโอกาสจากสภาวะปัจจุบัน (reflation) เน้น emerging markets เช่น KT-EMEQ, KT-CLMVT และเพิ่มอีกกองทุนหนึ่งคือ KT-CHINA ซึ่งลงทุนในหน่วยของ BGF China Fund Class D สกุลเงินดอลลาร์สหรัฐฯ (กองทุนหลัก) สไตล์บริหารยืดหยุ่นใน 4 ด้านคือ คุณภาพ (Quality) การเติบโต (Growth) มูลค่า (Value) ขนาด (Size) แสวงหาโอกาสลงทุนจากการเปลี่ยนแปลงโครงสร้างและปฏิรูปทั้งในกลุ่มเศรษฐกิจใหม่ (new economy) และเก่า (old economy) ของจีน ที่กำลังฟื้นตัวอย่างแข็งแกร่งและเสถียรภาพดีขึ้นในเชิงเปรียบเทียบ อีกทั้งมีความพร้อมรับมือการแพร่ระบาดรอบใหม่ของโควิด (หากเกิดขึ้นจริง) มากกว่าหลายๆประเทศ ดังนั้น KT-CHINA จึงตอบโจทย์การลงทุนทั้งระยะสั้นและระยะยาว ในมุมมองของเรา

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน