โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

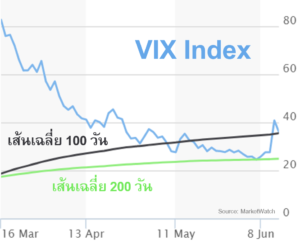

ดัชนีชี้วัดความกลัว VIX Index ผ่านจุดต่ำสุด 5 มิ.ย. กระแทกเส้นเฉลี่ย 200 วันแถว 24.5 จากนั้นก็พลิกกลับเป็นขาขึ้นอย่างรวดเร็ว พุ่งทะลุ 40 จุดครั้งแรกใน 7 สัปดาห์เมื่อวันพฤหัสฯ พร้อมกับการร่วงลงหนักสุดอันดับ 4 ในปีนี้ของดัชนีดาวโจนส์ เนื่องจากนักลงทุนวิตกโควิดระบาดระลอก 2 (second wave) ในบางรัฐที่เปิดเมืองเร็ว ก่อนที่ VIX จะย่อลงเล็กน้อยมาพักตัวเหนือเส้นเฉลี่ย 100 วัน ส่งท้ายสัปดาห์สุดสวิงซึ่งตลาดหุ้นกระโดดเหยงๆขึ้นสลับลงชวนเวียนหัวจะ “หมี” ก็ไม่ใช่ “กระทิง” ก็ไม่เชิง จนบางคนนำไปเปรียบเปรยว่าคล้ายกับ “จิงโจ้” หรือ Kangaroo Market มากกว่า!

ราคาน้ำมันลบครั้งแรกใน 7 สัปดาห์ (WTI, weekly change) รับข้อมูลสต็อกน้ำมันดิบสหรัฐ พุ่งขึ้นสวนความคาดหมาย แตะระดับสูงสุดประวัติการณ์ แม้กลุ่ม OPEC+ ขยายเวลาควบคุมปริมาณผลิตตามโควตาเดิมออกไปอีก 1 เดือน มุ่งบรรเทาซัพพลายล้นตลาด (oversupply) หวังพยุงราคา แต่ตลาดมองว่าความพยายามดังกล่าวอาจจะไม่พอ เนื่องจากดีมานด์ยังอ่อนแอ ท่ามกลางบรรยากาศเศรษฐกิจถดถอย และการฟื้นตัวคงเป็นไปอย่างเชื่องช้า ทั้งนี้ ราคาน้ำมันกลับตัวลง เป็นหนึ่งในปัจจัยถ่วงสำคัญที่กดดัน “ความคาดหวังเงินเฟ้อ” ร่วงแตะระดับต่ำสุดของเดือนนี้ และน่าจะยุติปรากฏการณ์ “laggards rally” ซึ่งดำเนินมาตั้งแต่กลางเดือน พ.ค. และเราได้เขียนอธิบายไว้ในฉบับที่แล้ว

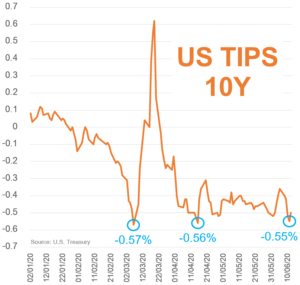

ยีลด์แท้จริง (real yield) TIPS 10Y ลงมาทดสอบจุดต่ำสุดของปีนี้อีกครั้งแต่ไม่ผ่าน ตอกย้ำว่าตลาดมองเฟดเข้าสู่โหมด wait & see หลังประชุมล่าสุดไร้มาตรการใหม่ แค่ยืนยันดอกเบี้ยต่ำยาวถึงสิ้นปี 2022 แย้มอาจใช้ yield curve control ในอนาคต แต่เทรดเดอร์ในตลาดก็รู้และคุมยีลด์กันเองสักพักแล้ว! ผมเชื่อว่าเฟดตั้งใจเลี้ยง real yield ไว้แถวนี้ ปล่อยเงินเฟ้อฟื้นตามเศรษฐกิจ หวังรัฐบาลออกแพคเกจช่วย เมื่อเทียบกับความคาดหวังของตลาดซึ่งล้ำหน้าไปสุดกู่ ดูเหมือนเฟด “ใกล้หมดกระสุน” ส่งผลให้ “ต้นทุนการเงินแท้จริง” ไม่ลดลง “สภาพคล่อง” จึงไม่น่าจะเข้ามาเติมเสริมแรงสินทรัพย์เสี่ยงกลุ่มที่อาศัยสภาพคล่อง (liquidity-driven) เช่น ทองคำ อสังหาฯ หรือหุ้น growth-quality อย่างมีนัยสำคัญในเร็วๆนี้

ยีลด์แท้จริง (real yield) TIPS 10Y ลงมาทดสอบจุดต่ำสุดของปีนี้อีกครั้งแต่ไม่ผ่าน ตอกย้ำว่าตลาดมองเฟดเข้าสู่โหมด wait & see หลังประชุมล่าสุดไร้มาตรการใหม่ แค่ยืนยันดอกเบี้ยต่ำยาวถึงสิ้นปี 2022 แย้มอาจใช้ yield curve control ในอนาคต แต่เทรดเดอร์ในตลาดก็รู้และคุมยีลด์กันเองสักพักแล้ว! ผมเชื่อว่าเฟดตั้งใจเลี้ยง real yield ไว้แถวนี้ ปล่อยเงินเฟ้อฟื้นตามเศรษฐกิจ หวังรัฐบาลออกแพคเกจช่วย เมื่อเทียบกับความคาดหวังของตลาดซึ่งล้ำหน้าไปสุดกู่ ดูเหมือนเฟด “ใกล้หมดกระสุน” ส่งผลให้ “ต้นทุนการเงินแท้จริง” ไม่ลดลง “สภาพคล่อง” จึงไม่น่าจะเข้ามาเติมเสริมแรงสินทรัพย์เสี่ยงกลุ่มที่อาศัยสภาพคล่อง (liquidity-driven) เช่น ทองคำ อสังหาฯ หรือหุ้น growth-quality อย่างมีนัยสำคัญในเร็วๆนี้

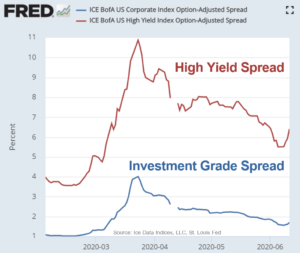

Sentiment ตลาดเสียทรง อาจดับวิญญาณไล่ล่าผลตอบแทน (animal spirits) ของนักลงทุน แม้แต่หุ้นกู้ยังเริ่มออกอาการดูจาก credit spreads กว้างขึ้นโดยเฉพาะ high yield แต่อย่างไรก็ตาม ตลาดตราสารหนี้นั้นสำคัญราวกับ “พื้นที่ศักดิ์สิทธิ์” เนื่องจากเป็นแหล่งระดมทุนกู้ยืมต่อลมหายใจให้รัฐบาล/เอกชนสู้เศรษฐกิจขาลง และคงต้องกู้เพิ่มอีกเยอะ ดังนั้น เฟดจึงมิอาจปล่อยให้ตลาดเครดิตปั่นป่วนมากหรือนานเกินไป หลักฐานยืนยันแนวคิดดังกล่าวคือ โครงการซื้อหุ้นกู้เอกชนทั้ง investment grade และ high yield ซึ่งเฟดประกาศและเริ่มซื้อไปแล้วด้วย ช่วยให้สถานการณ์ปัจจุบันในตลาดตราสารหนี้ ดีกว่าเมื่อเดือน มี.ค. ค่อนข้างมาก

Sentiment ตลาดเสียทรง อาจดับวิญญาณไล่ล่าผลตอบแทน (animal spirits) ของนักลงทุน แม้แต่หุ้นกู้ยังเริ่มออกอาการดูจาก credit spreads กว้างขึ้นโดยเฉพาะ high yield แต่อย่างไรก็ตาม ตลาดตราสารหนี้นั้นสำคัญราวกับ “พื้นที่ศักดิ์สิทธิ์” เนื่องจากเป็นแหล่งระดมทุนกู้ยืมต่อลมหายใจให้รัฐบาล/เอกชนสู้เศรษฐกิจขาลง และคงต้องกู้เพิ่มอีกเยอะ ดังนั้น เฟดจึงมิอาจปล่อยให้ตลาดเครดิตปั่นป่วนมากหรือนานเกินไป หลักฐานยืนยันแนวคิดดังกล่าวคือ โครงการซื้อหุ้นกู้เอกชนทั้ง investment grade และ high yield ซึ่งเฟดประกาศและเริ่มซื้อไปแล้วด้วย ช่วยให้สถานการณ์ปัจจุบันในตลาดตราสารหนี้ ดีกว่าเมื่อเดือน มี.ค. ค่อนข้างมาก

ความเสี่ยงเงินฝืด (deflation risk) เพิ่มขึ้นอย่างมีนัยสำคัญ ในมุมมองของเรา สินทรัพย์ที่ได้ประโยชน์มากสุด หากสถานการณ์เลวร้ายลงคือ พันธบัตรและตราสารหนี้ระดับลงทุน อาทิ กองทุนตราสารหนี้ไทย (อาจมีการลงทุนบางส่วนในต่างประเทศด้วยก็ได้) เช่น KTSTPLUS, KTFIX-1Y3Y และอีกหลายกองทุนประเภทเดียวกัน นอกจากนี้ โอกาสเปิดกว้างในตลาดตราสารหนี้ต่างประเทศ โดยกองทุนที่น่าจะเหมาะกับสถานการณ์ปัจจุบันมากสุดคือ KT-BOND เพราะกองทุนหลักเน้นตราสารคุณภาพสูง ดูเรชั่นเฉลี่ยยาว จึงมีโอกาสได้กำไรจากส่วนต่างราคา ในกรณีที่ยีลด์พันธบัตรโลกปรับตัวลงอีก ส่วนกองทุนที่เน้นตลาดเครดิตเช่น KT-GCINCOME ถือต่อได้ แม้ผันผวนบ้างช่วงนี้ ทว่าความเสี่ยงขาลง (downside risks) ค่อนข้างจำกัด เนื่องจากเฟดและ ECB เดินหน้าซื้อหุ้นกู้เอกชน ผู้ลงทุนอาจทยอยสะสมเพิ่มเมื่อราคาย่อลงมา

กองทุนหุ้นและสินทรัพย์เสี่ยงอื่นๆ ส่วนใหญ่ราคาพุ่งสูงขึ้นมากในระยะเวลาเกือบ 3 เดือนล่าสุด สวนทางกับพื้นฐานเศรษฐกิจที่อ่อนแอ ขณะความไม่แน่นอนสูงทั้งระยะสั้นและระยะยาว บางตลาดทะยานแตะจุดสูงสุดใหม่ และเพิ่งปรับตัวลงหนักๆเป็นวันแรกๆ ราคาหุ้นยังสูง นับเป็นโอกาสดีที่ควร ขายลดพอร์ต หรือ ปิดสถานะ เพื่อ “หลบพายุ” กันไปก่อน

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน