ทีเอ็มบี เปิดตัว ศูนย์วิเคราะห์วิจัย Customer Insights by TMB Analytics เผยผลวิจัยพฤติกรรมทางการเงินของคนไทย ส่วนใหญ่มีเงินออมไม่พอใช้ สาเหตุจากชีวิตเน้นไลฟ์สไตล์ รวดเร็ว ติดโซเชียลมีเดียเพิ่มขึ้น แถมมีค่าใช้จ่ายที่ไม่จำเป็นจำพวกสุรา บุหรี่ในสัดส่วนสูง และยังออมผิดที่ผิดทาง ป้องกันความเสี่ยงระดับต่ำ

นายนริศ สถาผลเดชา ผู้บริหาร TMB Analytics และ น.ส.นันทพร ตั้งเจริญศิริ หัวหน้าทีมศึกษาวิจัยประสบการณ์และข้อมูลลูกค้า ธนาคารทหารไทย (TMB) หรือ ทีเอ็มบี ให้รายละเอียดผลการศึกษาพฤติกรรมการทางการเงินของคนไทย ว่า ส่วนใหญ่มีเงินออมไม่พอใช้ เนื่องจากพฤติกรรมการใช้จ่ายที่เปลี่ยนไป โดยชีวิตเน้นไลฟ์สไตล์ รวดเร็ว ติดโซเชียลมีเดียเพิ่มขึ้น และมีค่าใช้จ่ายที่ไม่จำเป็นจำพวกสุรา บุหรี่ในสัดส่วนสูง นอกจากนี้ยังออมผิดที่ โดยส่วนใหญ่อยู่ในเงินฝากที่อัตราดอกเบี้ยต่ำ และมีการป้องกันความเสี่ยงระดับต่ำ

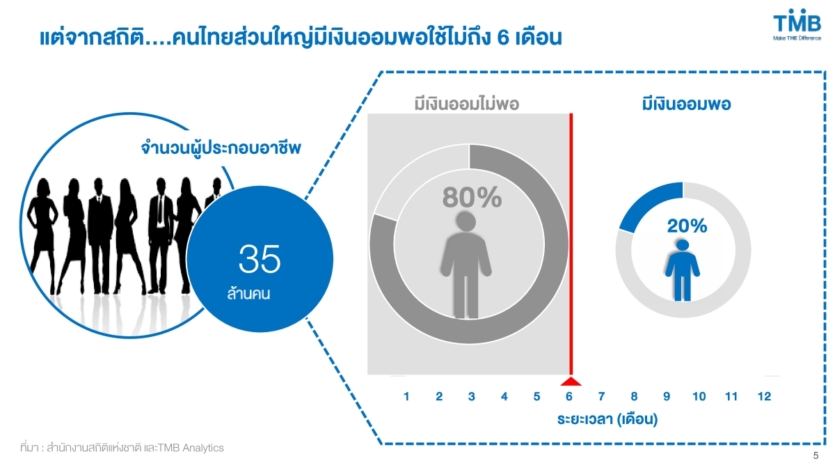

ในด้านเงินออม พบว่า คนไทยส่วนใหญ่มีเงินออมพอใช้ไม่ถึง 6 เดือน จากฐานข้อมูลจำนวนผู้ประกอบอาชีพ 35 ล้านคน หากแบ่งคนที่มีเงินออมเหลือจากการใช้จ่ายออกเป็น 2 กลุ่ม ได้แก่ กลุ่มมีเงินออมไม่พอ มีสัดส่วนถึง 80% ซึ่งเป็นกลุ่มที่เงินออมเหลือไม่พอใช้จ่ายไปอีก 6 เดือน ขณะที่กลุ่มที่มีเงินออมพอสำหรับการใช้จ่ายตั้งแต่ 6 เดือนขึ้นไปมีสัดส่วนเพียง 20% (อ้างอิงตัวเลข 6 เดือนจากการจ่ายเงินชดเชยของประกันสังคมกรณีว่างงาน) ในขณะที่ผลสำรวจความคิดเห็นกับคนไทยอายุ 18-54 ปี กลับมีถึง 40% ที่ค่อนข้างมั่นใจว่ามีเงินออมพอใช้หลังเกษียณ เพราะมีการออมเงินไว้แล้วถึงแม้จะยังไม่มาก

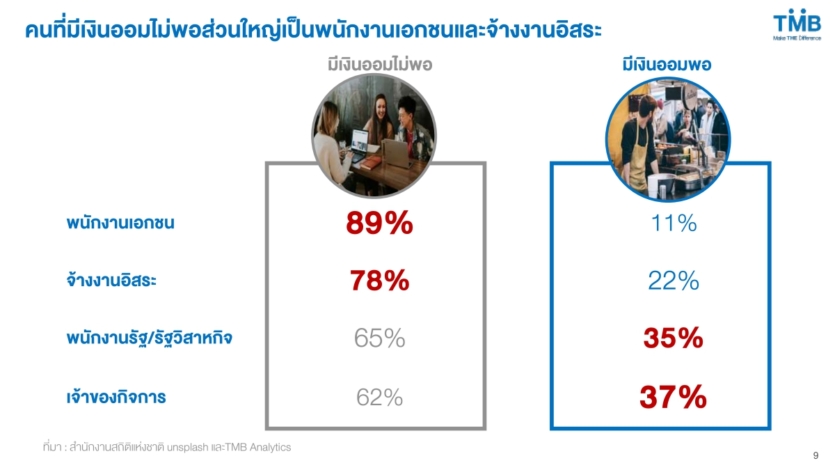

นอกจากนี้ ปัญหาการออมเงินไม่ขึ้นอยู่กับ ระดับรายได้ พื้นที่ที่ประกอบอาชีพ และประสบการณ์ทำงาน โดย 70% ของผู้ที่มีรายได้สูง (มีรายได้มากกว่า 3 หมื่นบาทต่อเดือน) ก็ยังถูกจัดอยู่ในกลุ่มมีเงินออมไม่พอและพบว่าการประกอบอาชีพในพื้นที่ที่ต่างกันไม่ว่าเป็นกรุงเทพและปริมณฑล หรือต่างจังหวัดไม่มีผลต่อการออมเงินซึ่งสะท้อนจาก 80% หรือคนส่วนใหญ่ของทั้งสองพื้นที่ถูกจัดเป็นกลุ่มมีเงินออมไม่พอ นอกจากนี้ไม่ว่าจะเป็นกลุ่มวัยเริ่มทำงาน (Gen Y) หรือกลุ่มคนที่มีประสบการณ์ทำงานมากกว่า (Gen X) ยังคงวนเวียนอยู่กับปัญหาเงินออมไม่พอ และพบว่าคนที่มีเงินออมไม่พอส่วนใหญ่เป็นพนักงานเอกชนและจ้างงานอิสระ

การขาดวินัยในการออมน่าจะเป็นปัจจัยหลักที่ทำให้คนไทยมีเงินออมไม่พอเพียง โดยมีเพียง 38% ที่มีพฤติกรรมออมก่อนใช้และแยกบัญชีชัดเจน ในขณะที่ 49% ใช้ก่อนออมทีหลัง และอีก 13% ยังไม่คิดออม และต่อให้มีการออม ก็มีแค่ 35% เท่านั้นที่มีวินัยในการออมเท่ากันทุกๆ เดือน อีกทั้งยังรู้สึกว่าการวางแผนการใช้จ่ายหลังเกษียณเป็นเรื่องไกลตัว โดย 21% ยอมรับว่ายังไม่เคยคิดถึงการวางแผนเลย

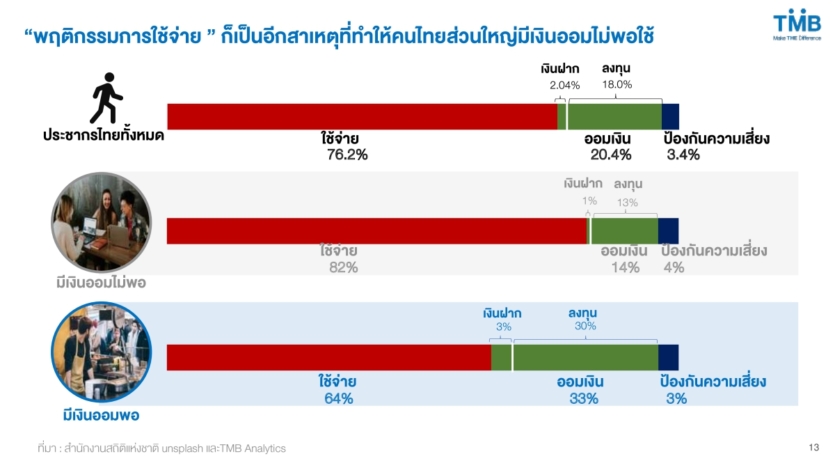

พฤติกรรมการใช้จ่ายของคนไทย เป็นสาเหตุของรอยรั่วเงินออม โดยเฉลี่ยคนไทยมีการใช้จ่าย 76% ของรายได้ต่อเดือน ที่เหลือเป็นการออม 21% และป้องกันความเสี่ยง 3% และถ้าเป็นกลุ่มที่มีเงินออมไม่พอ จะมีการใช้จ่ายสูงถึง 82% ขณะที่การออมลดลงเหลือ 14%

“ปัจจัยที่ส่งผลต่อพฤติกรรมการใช้จ่ายของคนไทย ที่สำคัญคือไลฟ์สไตล์ที่เปลี่ยนแปลงไปเน้นความสะดวกสบายและรวดเร็ว ติดหรู เช่น ทานอาหารนอกบ้านมากขึ้น เน้นสถานที่บรรยากาศดี ชิลชิล ชิคชิค และนิยมเสพโซเชียลมีเดีย แชท แชร์ เพิ่มขึ้น” นายนริศ กล่าว

อีกพฤติกรรมที่บ่งชี้ให้เห็นถึงพฤติกรรมการใช้จ่ายเกินกำลังจะเห็นได้จากในปัจจุบัน มากกว่า 50% ของคนที่มีบัตรเครดิตไม่สามารถจ่ายบิลรายเดือนได้เต็มจำนวน และอีกประมาณ 48% เคยผ่อนสินค้าแบบยอมเสียดอกเบี้ย

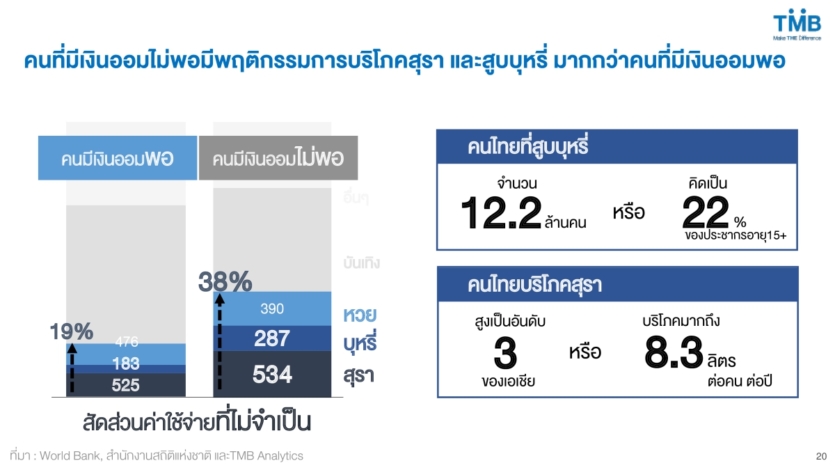

ในมุมของการใช้จ่าย พบว่าคนไทยส่วนใหญ่มีค่าใช้จ่ายที่ไม่จำเป็นสูงถึง 1 ใน 4 ของรายได้ต่อเดือน โดยเฉพาะกลุ่มคนที่มีเงินออมไม่พอ นอกจากจะเน้นใช้จ่ายไปกับด้านความบันเทิงแล้ว ยังมีการบริโภคสุราและสูบบุหรี่มากกว่าคนที่เงินออมพอถึงสองเท่า ทั้งนี้ ในจำนวนเงินที่เป็นค่าใช้จ่ายไม่จำเป็นมีมูลค่าพอๆ กับค่าใช้จ่ายจำเป็นอย่างการประกันความเสี่ยงและการศึกษา

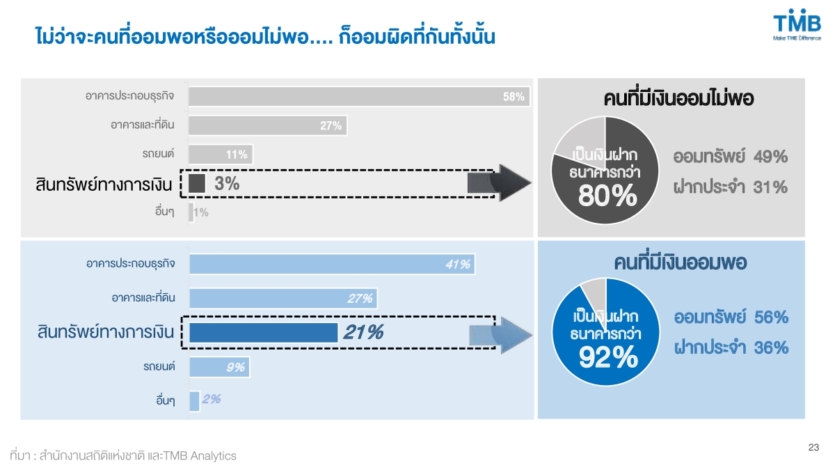

“ไม่ว่าคนที่ออมพอหรือออมไม่พอ ก็ออมผิดที่กันทั้งนั้น” ผลการวิเคราะห์พบว่าการลงทุนในสินทรัพย์ทางการเงินของทั้งกลุ่มคนที่มีเงินออมไม่พอกับกลุ่มคนที่มีเงินออมพอ จะกระจุกอยู่ที่เงินฝากธนาคารกว่า 80% และเกินครึ่งเป็นเงินฝากออมทรัพย์ที่ให้ผลตอบแทนต่ำ ซึ่งเมื่อเปรียบเทียบกับประเทศพัฒนาแล้ว โดยเฉลี่ยสัดส่วนของเงินฝากจะต่ำกว่า 50%

คนไทยส่วนใหญ่เผชิญความเสี่ยงสูง ทั้งในแง่อุบัติเหตุและการเสียชีวิตจากโรคร้าย แต่กลับป้องกันความเสี่ยงในระดับต่ำ ประเทศไทยมีอัตราการตายจากอุบัติเหตุสูงเป็นที่ 13 ของโลกและมีค่าใช้จ่ายด้านรักษาพยาบาลสูงขึ้นทุกปี แต่ทั้งกลุ่มที่เงินออมพอและกลุ่มที่มีเงินออมไม่พอมีการทำประกันประกันไว้ไม่ถึง 10% ซึ่งสอดคล้องกับสัดส่วนเบี้ยประกันต่อรายได้รวม (Insurance Penetration) ของไทยยังอยู่ในระดับต่ำกว่าครึ่งหนึ่งของประเทศพัฒนาแล้ว

นาย รูว์ ไฮซ์แมน ประธานเจ้าหน้าที่บริหารลูกค้ารายย่อย ทีเอ็มบี กล่าวว่า ศูนย์ Customer Insights by TMB Analytics เป็นความร่วมมือของทีม TMB Analytics และ ทีม Customer Experience & Insights เพื่อนำเสนอผลการศึกษาวิเคราะห์มุมมองใหม่ๆ ด้านองค์ความรู้ทางด้านเศรษฐกิจและทางด้านการวิจัยพฤติกรรมเชิงลึกของลูกค้า

“เราวางแผนไว้ว่าจะทำการเผยแพร่ออกมาปีละ 2 ครั้ง โดยนำข้อมูลจากภายในและเชื่อมโยงข้อมูลกับศูนย์วิเคราะห์วิจัยจากต่างประเทศ เช่น ไอเอ็นจี เพราะการเก็บรวมรวมข้อมูลและนำมาศึกษาวิเคราะห์นั้นเราต้องอาศัยการเก็บข้อมูลที่ได้กว้างมากพอที่จะนำมาศึกษาได้โดยละเอียดเพื่อให้ผลออกมาได้แม่นยำที่สุด” นาย รูว์ กล่าว