โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส

ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

15 มีนาคม ท่ามกลางความโกลาหลในตลาดการเงินโลก ผมได้ “ตั้งหลัก” โดยอธิบาย 3 ตัวแปรของสมการสำคัญระดับ Mother of All Factors “มารดาแห่งปัจจัยทั้งปวง” ไว้ในคอลัมน์นี้ และชี้ชัดๆไปเลยว่า เฟดจะเปิดโครงการซื้อหุ้นกู้เอกชน ณ จุดต่ำสุดของตลาดหมี… 8 วันให้หลัง (23 มี.ค.) เฟดประกาศซื้อหุ้นกู้เอกชนครั้งแรกในประวัติศาสตร์ S&P 500 ปิดตลาดวันนั้น 2,237.40 ซึ่งเป็นจุดต่ำสุดของปี 2020 ก่อนพลิกกลับมาวิ่งเป็นกระทิงทะลุจุดสูงสุดเดิมขึ้นไปทำ all-time high ในอีก 5 เดือนต่อมา!

ยีลด์แท้จริง = ยีลด์ – ความคาดหวังเงินเฟ้อ

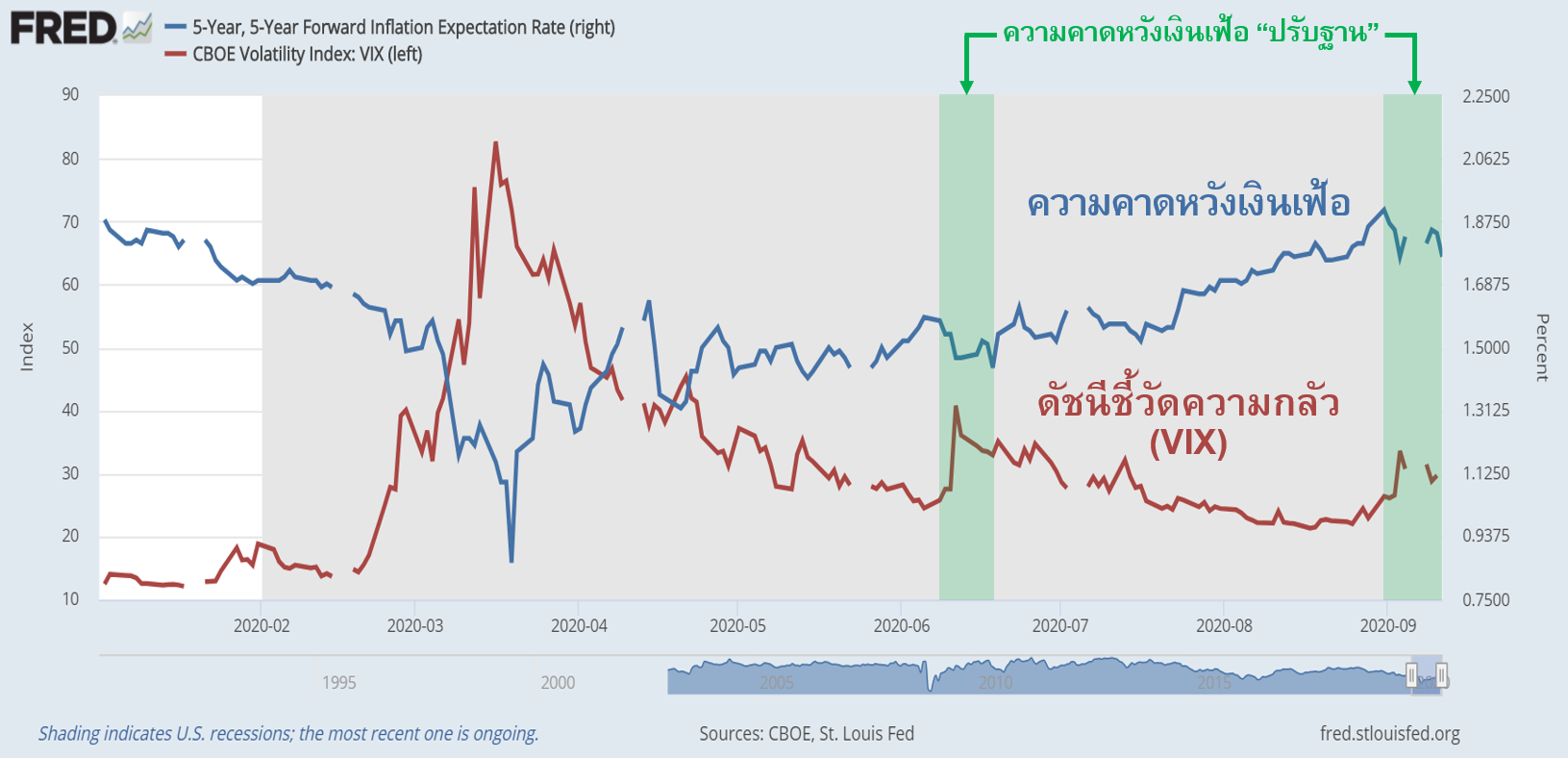

สัปดาห์เศษๆที่ผ่านมา แรงเทขายทำกำไรโถมกระหน่ำหลักทรัพย์ยอดนิยม Tesla ตลอดจนพลพรรคหุ้นกลุ่มเทคโนโลยี ฉุดราคาร่วงเร็วรุนแรงแค่ 3 วันกดดัชนี Nasdaq -10% เข้าสู่โหมด “ปรับฐาน” ข้อมูลปนข่าวลือในตลาด options ปรุงแต่งความผันผวนรอบนี้ให้ดู “ไม่ธรรมดา” (อ่านเพิ่มเติม “Options อลวน” KTAM Weekly Strategy 8 ก.ย.)

วางกลยุทธ์อย่างไร? ไปถาม “คุณแม่” จากการเฝ้าสังเกต 3 สุดยอดตัวแปร ไม่พบสัญญาณอันตรายในปัจจัยมหภาค

ความคาดหวังเงินเฟ้อ หลังปรับฐานแล้วก็ค่อนข้างทรงตัว ณ ระดับใกล้เคียงกับช่วงก่อนวิกฤต ตลาดมิได้กังวลว่าเงินจะฝืด สมมุติฐานนี้สำคัญมากเพราะ “เงินฝืด” (deflation) คือสุดยอดความเสี่ยงยุคปัจจุบัน (ผู้กำหนดนโยบายยอมทำทุกวิถีทางเพื่อไม่ให้เงินฝืด) อย่างไรก็ตาม ความคาดหวังฯยังต่ำกว่า 2% อยู่มาก ต่ำเกินไปที่จะทำให้เฟดกังวลเรื่องเงินเฟ้อสูง ภาวะดังกล่าวเข้าข่าย Goldilocks กำลังอุ่นๆไม่ร้อนไม่เย็น สนับสนุนการปรับตัวขึ้นของตลาดหุ้น

ยีลด์พันธบัตรสหรัฐ แม้ย่อลงในวันแรกที่หุ้นปรับฐาน (3 ก.ย.) แต่ก็ฟื้นกลับขึ้นมาจนเท่าๆกับช่วงต้นเดือนแล้ว ยีลด์ฯแค่แกว่งออกข้าง (sideway) มิได้สร้างแนวโน้มขาลง ราคาบอนด์เลยไม่วิ่ง บรรดานักลงทุนในตลาดจึงไม่น่าทิ้งหุ้นแล้วไปไล่ซื้อพันธบัตร ซึ่งยีลด์ต่ำมากถ้าราคานิ่งๆถือไปเรื่อยๆก็แทบไม่ได้อะไร

ยีลด์แท้จริง (US 10 Year TIPS) แกว่งตัวแถว -1% นับตั้งแต่ร่วงลงมาแตะค่าดังกล่าวปลายเดือน ก.ค. เมื่อพิจารณาประกอบกับข้อมูลเศรษฐกิจสหรัฐที่ออกมาค่อนข้างดี real yield ระดับนี้จึงน่าจะเป็น “จุดดุลยภาพ” ซึ่งเฟดพยายามคงไว้ เพื่อสนับสนุนการฟื้นตัวต่อไปอีกสักพักใหญ่ จนกว่าจะมั่นใจว่า “ภาคส่วนที่อ่อนแอในระบบเศรษฐกิจ” แข็งแรงพอสามารถแบกรับ “ต้นทุนแท้จริงทางการเงิน” สูงกว่านี้ได้ ….กว่าจะถึงวันนั้น บรรดาธุรกิจศักยภาพสูง “แข็งแรงอยู่แล้ว” ก็พลอยได้อานิสงส์จากสภาพคล่องล้นเหลือ กู้เงินดอกเบี้ยถูกจนเกือบจะฟรี นำไปลงทุนเพิ่มมูลค่ากิจการหรือซื้อหุ้นคืน ยิ่งดึงดูดนักลงทุนซึ่งเหลือตัวเลือกดีๆน้อย ให้เข้ามาซื้อหุ้น หนุนราคาทะยานขึ้นต่อไป

ยีลด์แท้จริง (US 10 Year TIPS) แกว่งตัวแถว -1% นับตั้งแต่ร่วงลงมาแตะค่าดังกล่าวปลายเดือน ก.ค. เมื่อพิจารณาประกอบกับข้อมูลเศรษฐกิจสหรัฐที่ออกมาค่อนข้างดี real yield ระดับนี้จึงน่าจะเป็น “จุดดุลยภาพ” ซึ่งเฟดพยายามคงไว้ เพื่อสนับสนุนการฟื้นตัวต่อไปอีกสักพักใหญ่ จนกว่าจะมั่นใจว่า “ภาคส่วนที่อ่อนแอในระบบเศรษฐกิจ” แข็งแรงพอสามารถแบกรับ “ต้นทุนแท้จริงทางการเงิน” สูงกว่านี้ได้ ….กว่าจะถึงวันนั้น บรรดาธุรกิจศักยภาพสูง “แข็งแรงอยู่แล้ว” ก็พลอยได้อานิสงส์จากสภาพคล่องล้นเหลือ กู้เงินดอกเบี้ยถูกจนเกือบจะฟรี นำไปลงทุนเพิ่มมูลค่ากิจการหรือซื้อหุ้นคืน ยิ่งดึงดูดนักลงทุนซึ่งเหลือตัวเลือกดีๆน้อย ให้เข้ามาซื้อหุ้น หนุนราคาทะยานขึ้นต่อไป

ตลาดหุ้น “ขึ้นค่ะลูก” มารดาแห่งปัจจัยทั้งปวงกำลังบอกเราอย่างนั้น! ผู้ที่เชื่อสมมุติฐานดังกล่าว (แต่ละคนไม่จำเป็นต้องเชื่อตามก็ได้ เพราะนี่คือความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน) ควรแสวงโอกาสจากการปรับฐานลงของราคา ทยอยสะสมสินทรัพย์ที่มีศักยภาพการเติบโตบนปัจจัยขับเคลื่อนระยะยาว (long-term growth drivers) ซึ่งมีอยู่หลากหลาย เราเลือกบางกองทุนที่มีธีมน่าสนใจดังนี้

KT-Ashares เฟดคงนโยบายผ่อนคลายเปิดทางให้ จีน ซึ่งยังกระตุ้นไม่เต็มสูบ อัดมาตรการเพิ่มได้อีกมากทั้งการเงินและการคลัง เพื่อสนับสนุนการฟื้นตัว (จีนโตโดดเด่นกว่าที่อื่นอยู่แล้ว) ขณะนโยบายกีดกันจากสหรัฐน่าจะเป็นตัวเร่งให้รัฐบาลจีนกระตุ้นเพิ่มโดยไม่ล่าช้า ผู้จัดการกองทุนเชิงรุก (active) สามารถแสวงหาหุ้นเพื่อรับโอกาสเติบโตจากนโยบายภาครัฐ ตลอดจนปัจจัยขับเคลื่อนอื่นๆในตลาดหุ้นจีน onshore (a-shares) อันกว้างใหญ่ไพศาล

KT-EURO, KT-JAPAN, KT-AASIA เมื่อปัจจัยมหภาคคลายความร้อนแรงไปบ้างแล้ว ช่วงเวลาปัจจุบันอาจเรียกได้ว่า Stock Pickers’ Time ผู้จัดการกองทุนเชิงรุกที่เลือกหุ้นผลประกอบการดี เติบโตสูงกว่าตลาด มีโอกาส outperform ตั้งแต่นี้ไปถึง earnings season ช่วงเดือนข้างหน้า ธีมดังกล่าวน่าจะเข้าทางพอร์ตสไตล์ mid-small cap เช่น 3 กองทุนนี้ เนื่องจากปัจจัยจุลภาค (micro) ของหุ้นรายตัว มักมีอิทธิพลต่อหุ้นขนาดกลาง-เล็ก มากกว่าปัจจัยมหภาค (macro)

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน