โดย…..สาธิต บวรสันติสุทธิ์, CFP

แม้ว่า LTF จะหมดในสิ้นปีหน้า 2562 แล้ว หมายถึง ใครอยากจะใช้สิทธิลดหย่อนภาษี LTF ก็มีเวลาให้ลดหย่อนได้แค่ปีนี้กับปีหน้าเท่านั้น หลายคนถามว่ารัฐบาลจะขยายอายุ LTF หรือไม่ ผมคงตอบไม่ได้ครับ เพราะไม่ใช่รัฐบาล แต่ถ้าให้คาดเดาจากแนวนโยบายของรัฐบาลนี้ ก็คงไม่ต่ออายุ แต่ปีหน้า มีการเลือกตั้ง มีรัฐบาลใหม่ ก็อาจต่ออายุ LTF ก็เป็นได้

แต่ทุกครั้งที่หุ้นตกแรงๆ ก็จะมีคนถามเกี่ยวกับการเลือกซื้อ LTF มากเลยว่า แบบไหนดี แบบลงทุนในหุ้น 100% กับลงทุนในหุ้นแค่ 70% แบบมีปันผลกับไม่มีปันผล แบบเป็น passive fund เช่นเป็นกองทุนดัชนี กับเป็นแบบ active fund คือ ผู้จัดการกองทุนบริหารคัดเลือกหุ้นที่จะลงทุนเพื่อให้ผู้ลงทุนได้รับผลตอบแทนที่มากกว่าตลาดฯ และมีอีกหลายๆรูปแบบอีกเยอะ

ดังนั้นมาวันนี้ เรามาคุยกันเรื่องการซื้อ LTF แบบมีปันผลกับไม่มีปันผลอย่างไหนดีกว่ากัน ดีกว่า ถ้าถามผม ผมก็คงตอบว่า ไม่รู้ ไม่ใช่กวนนะครับ เพราะอะไรก็ตาม เราจะบอกว่าอะไรดีกว่าอะไร ก็ขึ้นอยู่กับกรอบของการพิจารณาของแต่ละคน ซึ่งโดยทั่วไป เราจะพิจารณา ประโยชน์ที่เราจะได้รับ เหมือนอย่างถามว่า รถเบนซ์กับรถกระบะอย่างไหนดีกว่ากัน หากถามผู้บริหารระดับสูงก็อาจตอบว่าเบนซ์ดีกว่าเพราะเป็นหน้าเป็นตา และหากถามเจ้าของธุรกิจขนาดเล็ก ก็อาจตอบว่ารถกระบะดีกว่า เพราะใช้ขนของ ทำธุรกิจได้ เรื่อง LTF แบบมีปันผลกับไม่มีปันผล ก็เช่นกัน อย่างไหนดีกว่าก็ขึ้นกับอย่างไหนให้ประโยชน์ตรงตามความต้องการของเรามากที่สุด ซึ่งก็ขอบอกถึง ข้อดีและข้อเสียของ LTF แบบมีปันผลกับไม่มีปันผล ให้พิจารณา ดังนี้ คือ

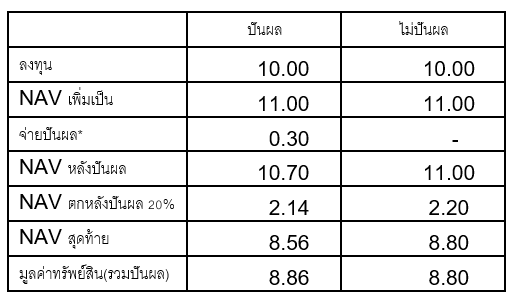

๐ แบบมีปันผล ข้อดี คือ เราจะได้ผลตอบแทนกลับคืนมาส่วนหนึ่ง ดังนั้น หากหุ้นตกระหว่างการออม ผลกระทบต่อเงินลงทุนของเราก็จะน้อยกว่าการลงทุนแบบไม่มีปันผล พูดง่ายๆ ไม่ต้องแปล คือ เราจะขาดทุนน้อยกว่า เพราะได้เงินปันผลตอนที่กองทุนกำไรหุ้นมาไว้ในกระเป๋าแล้ว ดังนั้นกองทุนที่จ่ายปันผลจะมีความเสี่ยงต่ำกว่ากองทุนที่ไม่จ่ายปันผล อย่างตารางประกอบ จะเห็นนะครับว่าเงินออมในกองทุนที่จ่ายปันผลจะมีมูลค่าน้อยกว่ากองทุนที่ไม่จ่ายปันผล

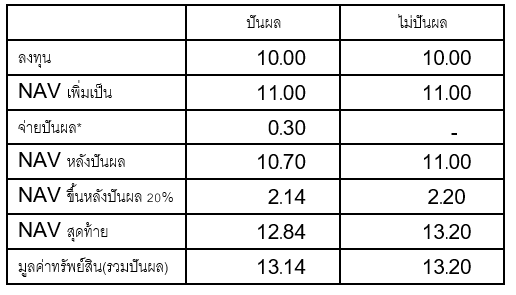

๐ แต่ในขณะเดียวกัน หากหุ้นขึ้น กองทุนแบบที่มีปันผลก็จะสู้กองทุนที่ไม่จ่ายปันผลไม่ได้

๐ ข้อเสีย อีกอย่างหนึ่งที่สำคัญ คือ กองทุนที่จ่ายปันผล เงินปันผลที่ได้รับต้องเสียภาษี 10% ครับ ถ้าเราเลือกหักภาษี ณ ที่จ่าย แต่ถ้าไม่เลือก ก็ต้องนำเงินปันผลไปรวมเป็นฐานรายได้เสียภาษี (ซึ่งขอแนะนำให้เลือกหัก ณ ที่จ่ายดีกว่า เพราะอัตราภาษีต่ำสุดที่เราต้องเสียอยู่ที่ 10% เท่ากับภาษีที่กรมสรรพากรคิดสำหรับการหัก ณ ที่จ่ายครับ) ส่วนกำไรจากการซื้อขายกองทุน (capital gain) ไม่ต้องเสียภาษีครับ

ดังนั้น จะเลือกกองทุนที่จ่ายหรือไม่จ่ายปันผล ขึ้นอยู่กับว่า

๐ เราให้น้ำหนักความเสี่ยง กับโอกาสได้รับผลตอบแทนที่เพิ่มขึ้น และเรื่องภาษีอย่างไร

๐ เราคาดว่าใน 7 ปีปฏิทินข้างหน้าคาดว่าหุ้นจะเพิ่มขึ้นหรือลง ถ้าคาดว่าจะเพิ่ม ก็น่าจะซื้อกองทุนที่ไม่จ่ายปันผล แต่คาดว่าไม่แน่นอน หรือหุ้นแกว่งตัว ก็น่าจะซื้อกองทุนที่จ่ายปันผล (แต่คาดว่าหุ้นตกแน่ๆ ก็อย่าซื้อเลย ยกเว้นฐานภาษีสูงๆครับ)

****************

ติดตามข่าว หุ้นเด่น ประเด็นร้อน #HoonSmart #หุ้นสมาร์ท ได้ที่

Facebook : www.facebook.com/HoonSmart

Line : https://line.me/R/ti/p/%40hoonsmart.com