แบงก์ชาติออกมาย้ำเตือนหนี้เสียในอสังหาริมทรัพย์ นักวิเคราะห์เชียร์ BBL ดีที่สุดในกลุ่มแบงก์ สินเชื่อโต เสี่ยงหนี้มีปัญหาต่ำ บล.เอเซียพลัส คาดกลุ่มธนาคารโชว์กำไรไตรมาส 3 รวม 5.18 หมื่นล้านบาท เตือนให้ระวัง KTB-KBANK-SCB เอ็นพีแอลและหนี้ค้างชำระอสังหาฯเร่งตัวขึ้น ส่วนดีบีเอสฯ นำเสนอหุ้นที่พักอาศัย GOLD-LH-AP-PSH

ธนาคารกรุงเทพ(BBL)เป็นหุ้นที่นักวิเคราะห์หลายคนยังคงแนะนำให้”ซื้อ”บริษัทหลักทรัพย์ดีบีเอส วิคเคอร์ส(ประเทศไทย) ยกให้เป็น Top Pick ให้ราคาพื้นฐาน 218 บาท เนื่องจากสินเชื่อเพื่อการลงทุนฟื้นตัวดีตามภาวะเศรษฐกิจ พอร์ตประกอบด้วย สินเชื่ออุตสาหกรรมและพาณิชย์ 40% ของสินเชื่อรวม, สินเชื่อสาธารณูปโภคและบริการ 21%, สินเชื่อที่พักอาศัย 10%

ขณะที่ผลกระทบจากการยกเลิกค่าธรรมเนียมผ่านระบบดิจิตอลส่วนหนึ่งได้รับการชดเชยจากการจับมือเป็นพันธมิตรขายผลิตภัณฑ์ประกันให้กับ AIA ด้านคุณภาพสินทรัพย์มีเสถียรภาพดีขึ้น โดยสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้( NPL Ratio) สิ้นเดือนมิ.ย.25161 อยู่ที่ 3.5% ต่ำลงจาก 3.8% ในสิ้นปี 2560 และมี Coverage Ratio สูงที่ 176%

บล.เอเซียพลัส ฝ่ายวิจัยเลือกหุ้น BBL ให้ราคาเหมาะสมปี 2561-2562 ที่ 220 บาท และ 233 บาท และ TCAP ราคาเหมาะสม 65 บาท และ 75 บาท ตามลำดับ

คาดแบงก์ฟันกำไร 5.18 หมื่นล้าน ลดลง 3%จากไตรมาส 2

ทางด้านผลงานกลุ่มธนาคารพาณิชย์ งวดไตรมาส 3/2561 บล.เอเซียพลัสคาดมีกำไรประมาณ 5.18 หมื่นล้านบาท ลดลง 3% จากไตรมาสก่อนหน้า แต่เพิ่มขึ้น 9.2% จากงวดเดียวกันปีก่อน ปัจจัยหลักถูกฉุดด้วยรายได้ที่ไม่ใช่ดอกเบี้ย ซึ่งกระทบจากการฟรีค่าธรรมเนียมธุรกรรมออนไลน์ ขณะที่สินเชื่อจะมีน้ำหนักมากขึ้นในครึ่งปีหลัง บวกต่อการขยายสินเชื่อในปี 2561-2562 และดอกเบี้ยมีทิศทางขาขึ้น หนุนรายได้ดอกเบี้ยสุทธิดีขึ้น

ขณะที่บล.ฟิลิป(ประเทศไทย) เลือก BBL,KBANK เป็น Top Pick ให้น้ำหนักกลุ่มธนาคารมากกว่าปกติ จากยอดการปล่อยสินเชื่อในเดือนส.ค.เติบโต 0.17% จากเดือนก.ค. ดีกว่าเดือนก.ค.ที่ขยายตัวเพียง 0.08% จากเดือนมิ.ย. แต่สินเชื่อของธนาคารหลายแห่งหดตัว ไม่ว่าจะเป็น LH ,BBL,SCB TISCO ส่วนใหญ่เป็นการชำระคืนหนี้ของสินเชื่อขนาดใหญ่

KKP คว้าแชมป์สินเชื่อโต

“KKP สินเชื่อเติบโตมากที่สุด ถึง 1.53% ในเดือนส.ค. และมากที่สุดในปีนี้ ส่วน LH หดตัวมากที่สุด 1.6% จากเดือนก.ค.และ -2.5% จากระยะเดียวกันปีก่อน TISCO ยังคงเป็นธนาคารที่สินเชื่อหดตัวมากที่สุดในปีนี้ “บล.ฟิลลิประบุ

แนวโน้มสินเชื่อจะเร่งตัวในไตรมาส 4 เหมือนทุกปี และแบงก์ใหญ่จะได้เปรียบจากความต้องการสินเชื่อขนาดใหญ่ รวมถึงอัตราดอกเบี้ยที่อาจจะมีการปรับขึ้นในช่วงปลายปี

ทางด้านสินเชื่ออสังหาริมทรัพย์ ธนาคารแห่งประเทศไทย(ธปท.)ออกมาย้ำเตือนเรื่องความเสี่ยงหนี้เสีย เนื่องจากสินเชื่อที่ไม่ก่อให้เกิดรายได้(เอ็นพีแอล) เพิ่มขึ้นทุกเดือน บล.ดีบีเอส วิคเคอร์ส เห็นด้วยว่าสินเชื่อที่พักอาศัยยังมีความเสี่ยงเรื่องเอ็นพีแอลสูง โดยเฉพาะคอนโดมิเนียมที่มีปริมาณออกมามาก พฤติกรรม Search for Yield ของผู้ลงทุนโดยการเข้ามาซื้อเก็งกำไร ลงทุนในอสังหาริมทรัพย์ในช่วงที่อัตราดอกเบี้ยเงินฝากต่ำแพร่หลายขึ้น ทำให้อัตราผลตอบแทน (Yield) จากการให้เช่าที่พักอาศัยต่อปีลดลงเหลือเพียง 3-4% จาก 5-6% ใน 3-4 ปีก่อน จึงหันมาลักลอบปล่อยเช่าคอนโดรายวันที่ผิดกฎหมายมากขึ้น

ทางด้านยอดขายที่รอรับรู้รายได้(Backlog) ของผู้ประกอบการที่พักอาศัยจดทะเบียนในตลาด ก็เห็นตัวเลขที่แกว่งลง เนื่องจากผู้ซื้อบางรายไม่มีความสามารถในการผ่อนต่อจึงทิ้งดาวน์

สำหรับการลงทุนหุ้นกลุ่มที่พักอาศัย บล.ดีบีเอส วิคเคอร์ส แนะนำให้เน้นบริษัทขนาดใหญ่ โครงสร้างผู้ถือหุ้นแข็งแรง ฐานะการเงินแข็งแกร่ง สายป่านยาว และจ่ายปันผลดี ซึ่งหุ้น Top Pick เป็น GOLD ราคาพื้นฐาน 13.08 บาท คาดอัตราผลตอบแทนปันผล ปี 2561 และ ปี2562 เท่ากับ 4.7%และ 5.4% รองลงมาเป็น LH ราคาพื้นฐาน 12.8 บาท คาดปันผลเท่ากับ 6% ในช่วง 2 ปีนี้ , AP ราคาพื้นฐาน 10.50 บาท คาดปันผลเท่ากับ 3.7% และ4.4%, PSH ราคาพื้นฐาน 23.90 บาท คาดปันผลเท่ากับ 6.6% และ 7.2%

นายเทิดศักดิ์ ทวีธีระธรรม ผู้ช่วยกรรมการผู้อำนวยการ สายงานวิจัย บล.เอเซีย พลัส กล่าวว่า ราคาหุ้นกลุ่มพัฒนาอสังหาริมทรัพย์ ที่ปรับตัวลงแรง เมื่อวันที่ 25 ก.ย.2561ที่ผ่านมา เกิดจากความกังวลประเด็น ธปท.อาจคุมเข้มการปล่อยสินเชื่อที่อยู่อาศัย ในเบื้องต้นคาดเป็นผลกระทบทางจิตวิทยาเท่านั้น และหากออกมาคุมจริง ก็อาจกระทบ หากผู้ซื้อที่อยู่อาศัย กู้ไม่ผ่าน แต่มีผลต่อกำไรของบริษัทอสังหาฯ จำกัด

“ในปี 2561-2562 จะมีโครงการที่อยู่อาศัยเปิดใหม่จำนวนมาก แต่ส่วนใหญ่เป็นโครงการแนวราบ หรือหากเป็นโครงการคอนโดมิเนียม ก็จะเป็นการเจาะกลุ่มลูกค้ากลางขึ้นบน ซึ่งกลุ่มนี้ไม่มีปัญหาเรื่องการกู้ไม่ผ่าน จึงไม่น่ากระทบ หากจะคุมสินเชื่อน่าจะเจาะกลุ่มลูกค้าระดับกลางถึงล่างมากกว่า จึงเห็นราคาหุ้นกลุ่มนี้ LPN และ SPALI ปรับตัวลงแรงกว่า “นายเทิดศักดิ์กล่าว

KTB-SCB-KBANK พบหนี้เสียอสังหาฯมีอัตราเร่ง

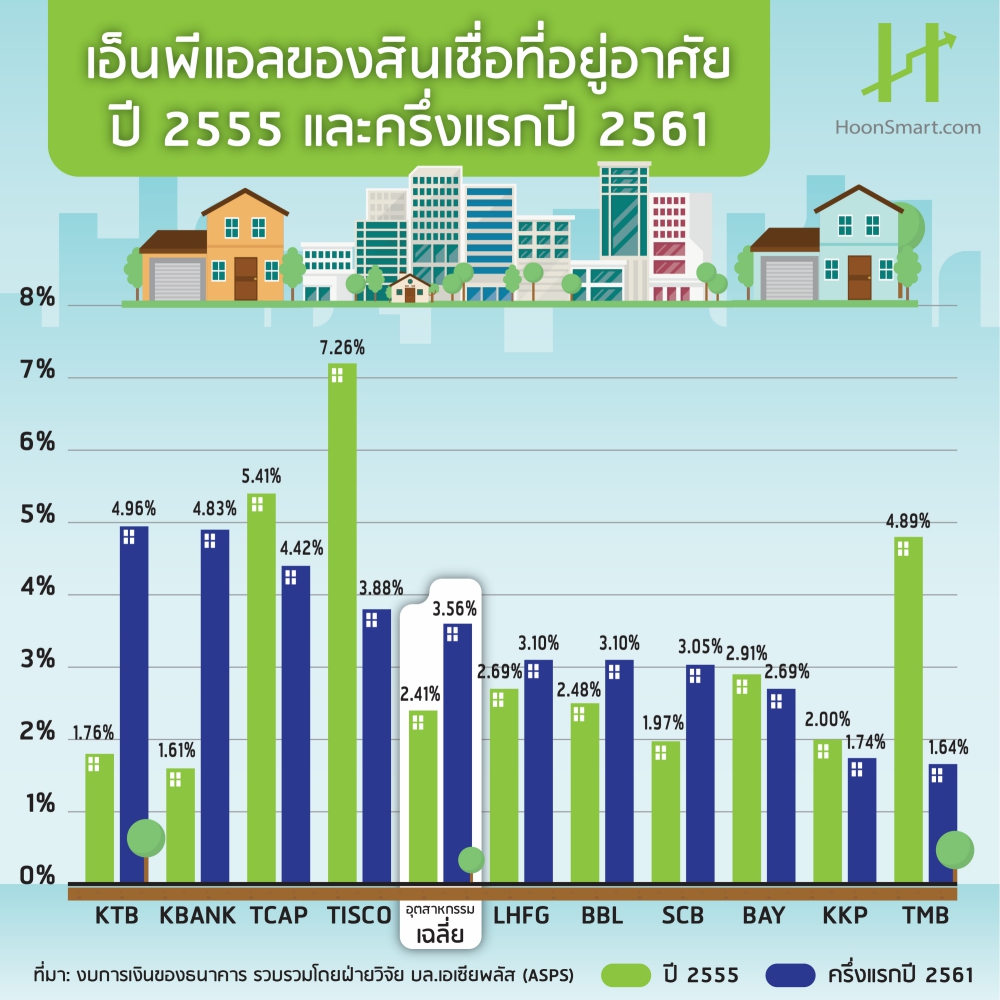

ฝ่ายวิจัย ASP ศึกษาข้อมูลสินเชื่อที่อยู่อาศัยของแบงก์พาณิชย์ พบว่า ในช่วงปี 2555 จนถึงครึ่งแรกปี 2561 เติบโตราว 9.4% โดยเป็นการเติบโตของ 10 แบงก์ที่ฝ่ายวิจัยฯศึกษาอยู่ ราว 7.6% หากเจาะลึกพบเอ็นพีแอลบวกกับหนี้ค้างชำระตั้งแต่ 30-90 วัน หมายถึงสินเชื่อที่มีโอกาสไหลตกชั้นไปเป็นเอ็นพีแอลเฉลี่ยเพิ่มขึ้นถึง 14.4% โดยเฉพาะธนาคาร 3 แห่งที่มีอัตราเร่งสูงกว่ากลุ่ม ได้แก่ KTB เพิ่มจาก 2.94% เป็น 7.01% สูงกว่ากลุ่มที่เพิ่มจาก 3.87% เป็น 5.41% รองลงมาคือ KBANK เพิ่มจาก 2.62% เป็น 6.75% และ SCB เพิ่มจาก 3.89% เป็น 5.20%

อย่างไรก็ตาม SCB ไม่น่ากังวลนัก เนื่องจากที่ 5.20% ยังต่ำกว่ากลุ่มที่ 5.41% รวมทั้งสินเชื่อที่อยู่อาศัยของ SCB ชะลอตัวมาตั้งแต่ปี 2557 ขณะที่ KTB หดตัวต่อเนื่องในปี 2559-2560 ส่วน KBANK ก็ชะลอตัวตั้งแต่ปี 2556