FETCO เผยดัชนีความเชื่อมั่นนักลงทุน ธ.ค. ปรับตัวลดลงเป็นเดือนที่สองอยู่ในโซนทรงตัว นักลงทุนเสียงแตก รายย่อย Bearish – สถาบัน Bullish กังวลนโยบายทางการเงินและทางการค้าของสหรัฐและผลกระทบต่อภาวะเศรษฐกิจโลก ขณะที่นักลงทุนเชื่อมั่นสถานการณ์การเมืองและภาวะเศรษฐกิจของไทยเป็นปัจจัยหนุน

นายไพบูลย์ นลินทรางกูร ประธานกรรมการสภาธุรกิจตลาดทุนไทย เปิดเผยดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) ประจำเดือนธันวาคม 2561 ว่า “ดัชนีความเชื่อมั่นนักลงทุนในอีก 3 เดือนข้างหน้าปรับตัวลดลง อยู่ในเกณฑ์ทรงตัว (Neutral) เช่นเดิม โดยผลสำรวจพบว่านักลงทุนกังวลภาวะเศรษฐกิจโลกที่อาจชะลอตัวลงจากผลกระทบนโยบายทางการเงินและทางการค้าของสหรัฐ ขณะที่เชื่อมั่นสถานการณ์ทางการเมืองในประเทศและภาวะเศรษฐกิจในประเทศหนุนความเชื่อมั่นนักลงทุน”

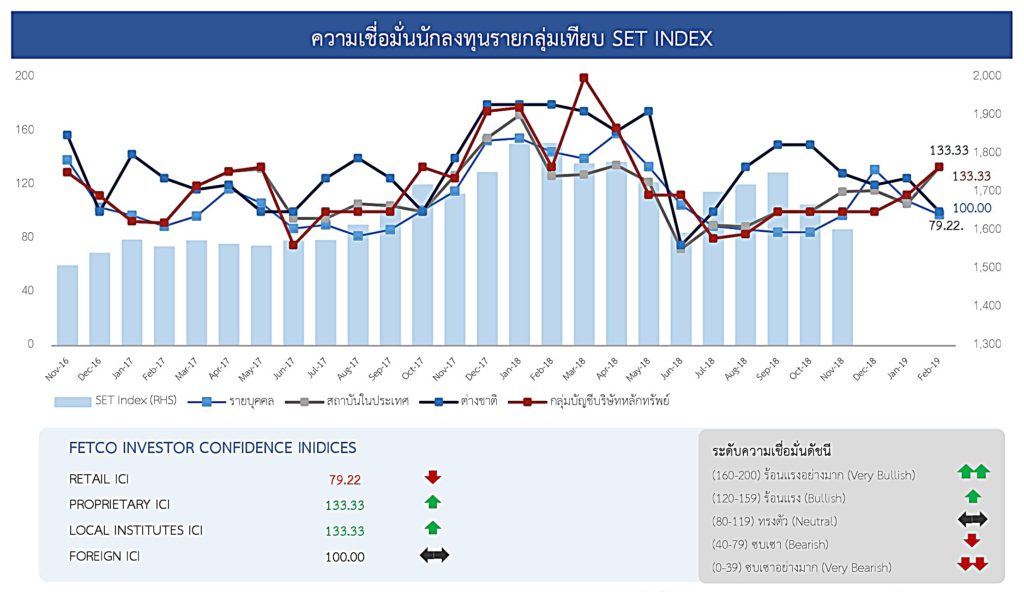

ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) ประจำเดือนธันวาคม 2561 ได้ผลสำรวจโดยสรุป ดังนี้

· ดัชนีความเชื่อมั่นรวมทุกกลุ่มนักลงทุนในอีก 3 เดือนข้างหน้า (กุมภาพันธ์ 2562) อยู่ในเกณฑ์ “ทรงตัว” (Neutral) เช่นเดิม (ช่วงค่าดัชนี 120 – 159) โดยลดลง 13.93% มาอยู่ที่ระดับ 97.89

· ดัชนีความเชื่อมั่นนักลงทุนรายบุคคลปรับตัวลดลง มาอยู่ที่ Zone ซบเซา (Bearish)

· ดัชนีความเชื่อมั่นของกลุ่มนักลงทุนต่างประเทศลดลง มาอยู่ที่ Zone ทรงตัว (Neutral)

· ดัชนีความเชื่อมั่นกลุ่มนักลงทุนสถาบันในประเทศ และนักลงทุนกลุ่มบัญชีบริษัทหลักทรัพย์ เพิ่มขึ้นมาอยู่ใน Zone ร้อนแรง (Bullish)

· หมวดธุรกิจที่น่าสนใจมากที่สุด คือหมวดธนาคาร (BANK)

· หมวดธุรกิจที่ไม่น่าสนใจมากที่สุด คือหมวดสื่อและสิ่งพิมพ์ (MEDIA)

· ปัจจัยหนุนที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ สถานการณ์ทางการเมือง

· ปัจจัยฉุดที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ นโยบายทางการเงินของธนาคารกลางสหรัฐ

ดัชนีตลาดหลักทรัพย์ฯ เดือนพฤศจิกายน มีทิศทางปรับตัวลดลงในช่วงครึ่งหลังของเดือน มาอยู่ในระดับใกล้เคียง 1,600 จุด ก่อนปรับตัวเพิ่มขึ้นในช่วงสัปดาห์สุดท้ายมาอยู่ที่ระดับ 1,630 จุด จากผลกระทบจากสงครามทางการราที่เริ่มส่งผลต่อการส่งออกและตัวเลขเศรษฐกิจของจีนและญี่ปุ่น รวมถึงตัวเลขการส่งออกที่ลดลง 0.1% เทียบปีก่อน และ GDP ไตรมาส 3 ของไทยลดลงมาอยู่ที่ 3.3% เทียบปีก่อน ขณะที่นักลงทุนต่างประเทศมีการขายสุทธิลดลงเมื่อเทียบกับเดือนก่อน

ผลสำรวจชี้ว่าทิศทางการลงทุน ในอีก 3 เดือนข้างหน้า นักลงทุนมีความเชื่อมั่นต่อสถานการณ์ทางการเมืองที่คาดว่าจะจัดการเลือกตั้งในช่วงต้นปีหน้า และเชื่อมั่นพื้นฐานเศรษฐกิจไทยที่แข็งแกร่ง โดยดัชนีตลาดหลักทรัพย์ไทยและค่าเงินบาทมีการปรับตัวอย่างมีเสถียรภาพเมื่อเทียบกับประเทศในกลุ่มตลาดเกิดใหม่ (Emerging Markets) อย่างไรก็ตามการทยอยปรับขึ้นนโยบายทางการเงินของสหรัฐอย่างต่อเนื่องและการดำเนินนโยบายทางการเงินที่เข้มงวดมากขึ้นของธนาคารกลางทั่วโลกส่งผลให้ Bond yield ปรับเพิ่มขึ้น และความกังวลต่อสงครามการค้าระหว่างสหรัฐฯกับจีน คาดว่าจะส่งผลให้การเติบโตเศรษฐกิจโลกชะลอตัวลง เป็นปัจจัยความเสี่ยงที่นักลงทุนติดตามมากที่สุด นอกจากนี้ ประเด็นหลักที่ต้องพิจารณาคือ การพิจารณาลงนามข้อตกลง Brexit ร่วมกันของสหภาพยุโรป (EU) และอังกฤษ ซึ่งจะต้องเสร็จสิ้นก่อนที่อังกฤษจะต้องแยกตัวออกจาก EU อย่างงเป็นทางการในวันที่ 29 มี.ค. 2562 การพิจารณาไม่รับร่างงบประมาณของอิตาลีในคณะกรรมาธิการยุโรป (European Commission) และส่งสัญญาณขึ้นดอกเบี้ยชัดเจนขึ้นของคณะกรรมการนโยบายทางการเงินของไทยแม้ว่าให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.5%”

ดัชนีคาดการณ์อัตราดอกเบี้ย (Interest Rate Expectation Index) เดือนธันวาคม 2561

“ผลจากดัชนีคาดว่าอัตราดอกเบี้ยนโยบายอยู่ในเกณฑ์มีแนวโน้มปรับตัวขึ้นจากปัจจุบัน (Increase) ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 5 ปี และ 10 ปี มีแนวโน้มเพิ่มขึ้น ทั้งนี้ปัจจัยหลักมาจากอัตราการขยายตัวทางเศรษฐกิจ อัตราเงินเฟ้อ และทิศทางดอกเบี้ยในตลาดโลก”

นางสาวอริยา ติรณะประกิจ รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย เปิดเผยดัชนีคาดการณ์อัตราดอกเบี้ย (Interest Rate Expectation Index) เดือนธันวาคม 2561 โดยมีรายละเอียด ดังนี้

ดัชนีคาดการณ์อัตราดอกเบี้ยนโยบายในการประชุม กนง. รอบเดือนธันวาคมนี้อยู่ที่ระดับ 74 เพิ่มขึ้นจากการสำรวจครั้งที่แล้ว โดยอยู่ในเกณฑ์ “มีแนวโน้มปรับตัวขึ้นจากปัจจุบัน (Increase)” เป็นครั้งแรกในรอบกว่า 1 ปีที่ผ่านมา ด้วยปัจจัยหนุนหลักจากอัตราการขยายตัวทางเศรษฐกิจ อัตราเงินเฟ้อ และทิศทางดอกเบี้ยในตลาดโลก ขณะที่ดัชนีคาดการณ์อัตราผลตอบแทนพันธบัตรรัฐบาล 5 ปี และ 10 ปี ในการประชุม กนง. เดือนกุมภาพันธ์ 2562 (ประมาณ 10 สัปดาห์ข้างหน้า) อยู่ที่ระดับ 94 และ 94 ที่อยู่ในเกณฑ์ “มีแนวโน้มปรับตัวขึ้น (Increase)” โดยเป็นระดับสูงสุดในรอบกว่า 1 ปีที่ผ่านมา และเพิ่มขึ้นจากครั้งที่แล้ว โดยมีปัจจัยเรื่องอุปสงค์และอุปทานในตลาดตราสารหนี้ และ Fund flow จากต่างชาติเป็นสำคัญ