ธนาคารไทยพาณิชย์ ประเมิน 6 ปัจจัยเสี่ยงกระทบเศรษฐกิจไทยในช่วงปลายวัฏจักรขาขึ้น ปรับลดคาดการณ์ GDP 2562 เหลือ 3.8% เชื่อดอกเบี้ยนโยบายขึ้นอีก 1 ครั้งปีนี้ ลุ้น ธปท. ออกมาตรการดูแลหนี้ครัวเรือนเพิ่ม

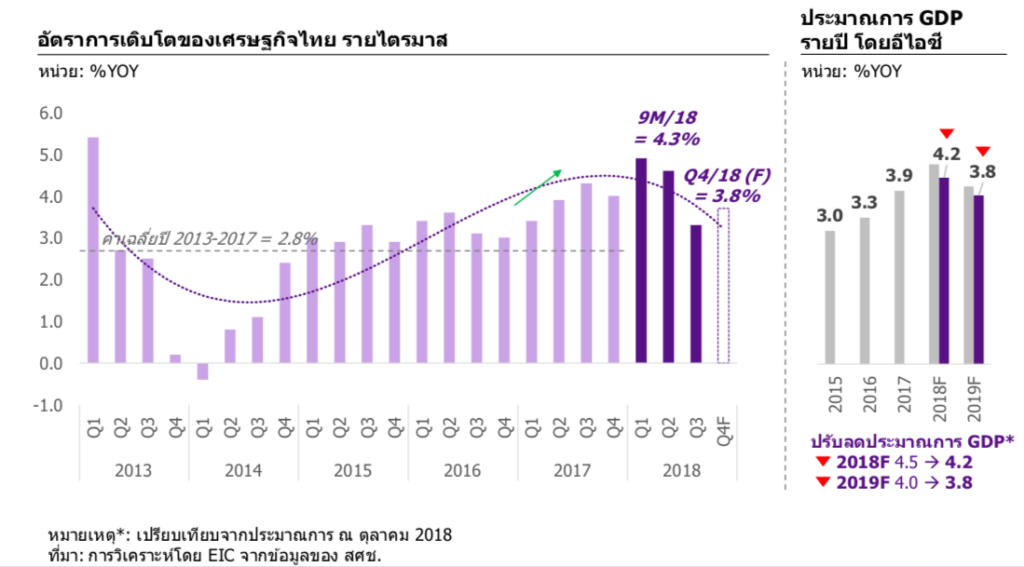

ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด ศูนย์วิจัยเศรษฐกิจและธุรกิจ (EIC) ธนาคารไทยพาณิชย์ (SCB) ประเมินอัตราการขยายตัวทางเศรษฐกิจของไทยปี 2562 ลดลงเหลือ 3.8% จากก่อนหน้านี้ที่ประเมินไว้ที่ 4% และเป็นการเติบโตที่ชะลอลงจากปี 2561 ที่ประมาณ 4.2% เนื่องจากการค้าโลกที่ได้รับผลกระทบจากสงครามการค้าชัดเจนขึ้น และการท่องเที่ยวไทยชะลอตัว

“เศรษฐกิจไทยผ่านจุดสูงสุดไปแล้ว และตอนนี้ถือว่าเศรษฐกิจไทยกำลังเข้าสู่ช่วงปลายของวัฎจักรเศรษฐกิจขาขึ้น (late expansion cycle) แต่ยังถือว่าเติบโตดีกว่า 5 ปีที่ผ่านมา ซึ่งเติบโตเฉลี่ย 2.8% ขณะที่วัฎจักรการเงิน (financial cycle) ของไทยผ่านจุดสูงสุดไปแล้วเช่นกัน ทำให้ภาวะการเงินจะทยอยตึงตัวขึ้น” ดร.ยรรยง กล่าว

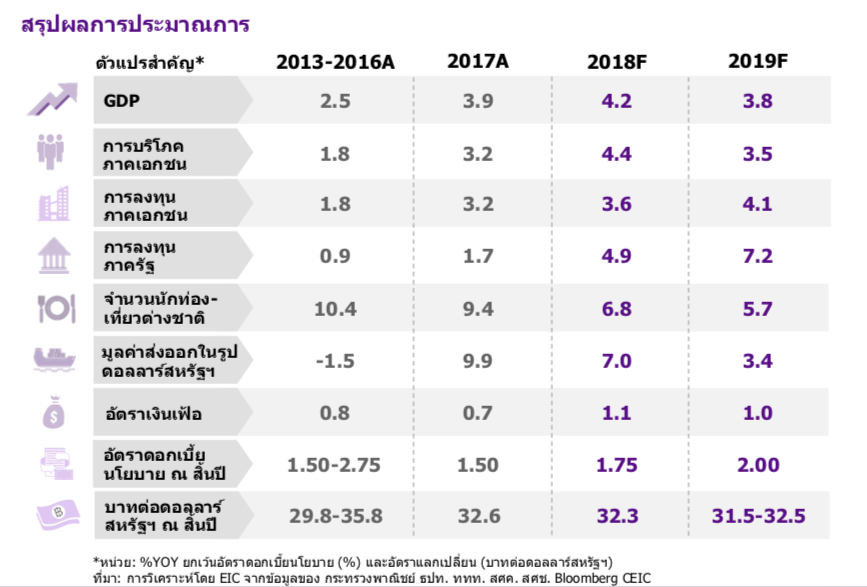

ทั้งนี้ EIC ประเมินว่า การส่งออกไทยปี 2562 จะเติบโตเพียง 3.4% จากที่เติบโต 7% เมื่อปี 2561 ซึ่งนอกจากจะเป็นผลจากสงครามการค้าแล้ว ส่วนหนึ่งยังเป็นผลจากราคาน้ำมันที่ปรับลดลงจากปี 2561 ทำให้สินค้าบางประเภทที่อิงกับราคาน้ำมัน เช่น สินค้ากลุ่มเคมีภัณฑ์ ปรับลดลงด้วย

สำหรับการท่องเที่ยว ดร.ยรรยง กล่าวว่า แม้ว่าจำนวนนักท่องเที่ยวจะกลับมาเติบโต 4.5% ในเดือน พ.ย. 2561 แต่นักท่องเที่ยวจีน ซึ่งมีสัดส่วน 28% ของนักท่องเที่ยวต่างชาติทั้งหมดยังติดลบ 14.16% แต่เชื่อว่า นักท่องเที่ยวจีนจะทยอยเพิ่มขึ้นและกลับมาเป็นบวกในในช่วงไตรมาสที่ 2 ทำให้จำนวนนักท่องเที่ยวรวมในปี 2562 อยู่ที่ 40.2 ล้านคน เติบโตขึ้น 5.7% จากปี 2561

ขณะที่ การบริโภคภาคเอกชนยังคงเติบโต แต่ยังกระจุกตัว โดยรายได้ภาคเกษตรคาดว่าจะทรงตัว แต่มีความเสี่ยงปรากฏการณ์ El Nino ที่อาจทำให้เกิดภัยแล้งและปริมาณผลผลิตลดลง รวมทั้งหนี้ครัวเรือนยังอยู่ในระดับสูง

“การลงทุนในประเทศ จะเป็นพระเอกในการขับเคลื่อนเศรษฐกิจไทยให้เติบโตต่อไปได้ โดยมีปัจจัยสนับสนุนจากการใช้กำลังการผลิตในหลายอุตสาหกรรมที่มีแนวโน้มดีขึ้น การลงทุนต่อเนื่องในโครงการขนาดใหญ่ของภาครัฐ และการย้ายฐานการผลิตมายังไทยของธุรกิจต่างชาติที่ได้รับผลกระทบจากสงครามการค้า” ดร.ยรรยง กล่าว

พร้อมกับ ระบุว่า ในปี 2562 เศรษฐกิจไทยจะมีความท้าทายรอบด้านทั้งจากปัจจัยภายนอกและในประเทศ โดยเป็น 3 ปัจจัยท้าทายจากปัจจัยภายนอก และ 3 ปัจจัยท้าทายภายในประเทศ ได้แก่

3 ปัจจัยท้าทายจากปัจจัยภายนอก

1) สงครามการค้าที่อาจทวีความรุนแรงขึ้นอีกได้ โดยเฉพาะการเจรจาระหว่างสหรัฐฯ กับจีนที่อาจยืดเยื้อและมีความไม่แน่นอนสูง และอาจส่งผลลบต่อการขยายตัวเศรษฐกิจโลกได้มากกว่าที่คาด

2) ภาวะการเงินโลกที่ตึงตัวขึ้น ซึ่งจะทำให้ต้นทุนทางการเงินของประเทศต่างๆ ทยอยสูงขึ้น ขณะที่เงินทุนเคลื่อนย้ายสุทธิที่เข้ามาในตลาดเกิดใหม่มีแนวโน้มลดลงและผันผวนมากขึ้น

3) ความเสี่ยงด้านภูมิรัฐศาสตร์และความไม่แน่นอนทางการเมืองในภูมิภาคสำคัญ เช่น Brexit สถานการณ์ในอิตาลี และการคว่ำบาตรอิหร่านของสหรัฐฯ

3 ปัจจัยท้าทายภายในประเทศ

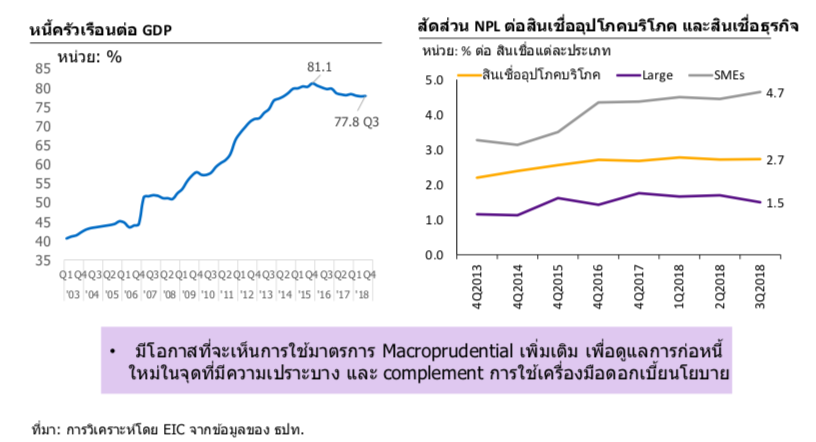

1) แนวโน้มการใช้จ่ายที่กระจุกตัวจากภาระหนี้ครัวเรือนที่ยังอยู่ในระดับสูงและรายได้ของครัวเรือนส่วนใหญ่ที่ฟื้นตัวช้า ซึ่งส่วนหนึ่งสะท้อนปัญหาในการปรับตัวของแรงงานและธุรกิจขนาดกลางและขนาดเล็ก (SMEs) ต่อการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจ โดยเฉพาะการเปลี่ยนแปลงด้านเทคโนโลยีและการแข่งขันที่รุนแรงขึ้น

2) ภาวะการเงินในประเทศที่มีแนวโน้มตึงตัวขึ้นทั้งจากต้นทุนการเงินที่สูงขึ้น และจากมาตรการmacroprudential ที่เข้ามากำกับดูแลการก่อหนี้ของภาคครัวเรือนให้อยู่ในระดับที่เหมาะสม

3) ความไม่แน่นอนของกระบวนการและผลของการเลือกตั้งที่จะมีนัยสำคัญต่อความเชื่อมั่นของทั้งผู้บริโภคและนักลงทุน ตลอดจนการกำหนดนโยบายเศรษฐกิจของประเทศในระยะข้างหน้า

“คาดว่า ธนาคารแห่งประเทศไทย (ธปท.) จะปรับดอกเบี้ยนโยบายขึ้นอีก 1 ครั้งในปีนี้แบบค่อยเป็นค่อยไป เพราะฉะนั้นอย่างเร็วที่สุด คือ ไตรมาส 2 แต่มีความเป็นไปได้ที่จะปรับขึ้นในครึ่งปีหลังมากกว่าครึ่งปีแรก เพราะยังไม่มีเงื่อนไขที่จะทำให้ปรับขึ้นดอกเบี้ยได้เร็ว” ดร.ยรรยง กล่าว

นอกจากนี้ ยังประเมินว่า ธปท. อาจออกมาตรการ Macroprudential เพิ่มเติมเพื่อดูแลการก่อหนี้ใหม่ในจุดที่มีความเปราะบาง ควบคู่ไปกับการนโยบายดอกเบี้ย

“ในระยะสั้นหนี้ครัวเรือน ซึ่งรวมถึงหนี้ SME น่าเป็นห่วงมากที่สุด เพราะยังมี NPL เพิ่มขึ้น และหนี้เร่งตัวมากกว่ารายได้ ดังนั้นหาก ธปท. ยังเป็นกังวลเรื่องหนี้ครัวเรือนก็อาจจะมี มาตรการ Macroprudential ออกมาอีก” ดร.ยรรยง กล่าว