นักลงทุนเก็งกำไร DTAC ราคาพุ่งแรง 8% ชี้ขาดทุนปี 61 เหตุจ่ายค่าระงับข้อพิพาท กสท. โบรกฯ มองกำไรไตรมาส 4/61 ดีกว่าคาด แนวโน้มปี 62 โตโดดเด่น แนะนำ “ซื้อ” ทิสโก้ ให้ราคาสูงสุด 58 บาท

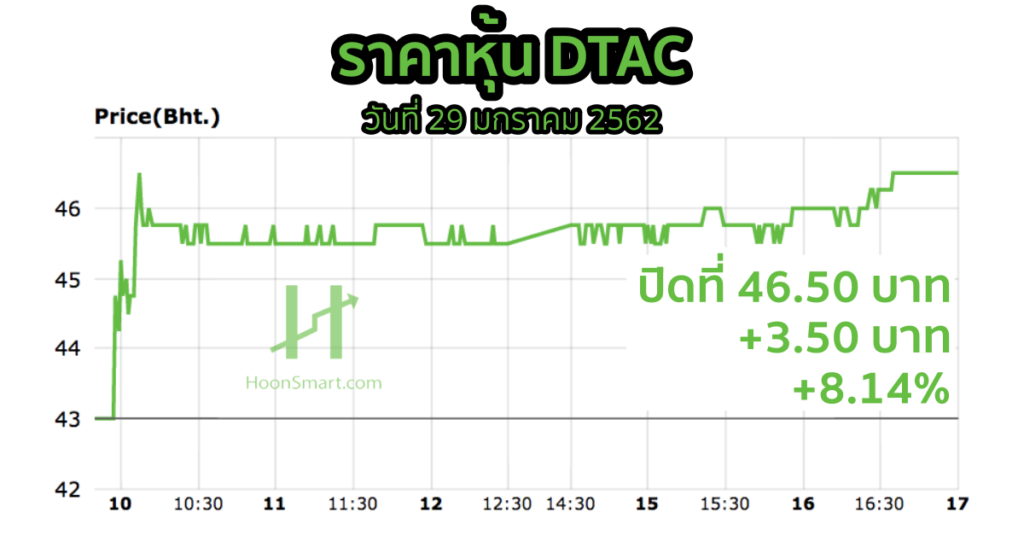

ความเคลื่อนไหวราคหุ้น DTAC (โทเทิ่ล แอ็คเซ็ส คอมมูนิเคชั่น) ปรับตัวขึ้นแรงตั้งแต่เปิดตลาด และขึ้นไปสูงสุด 46.50 บาท เพิ่มขึ้นกว่า 8.13% ณ เวลา 10.46 น. อยู่ที่ 45.50 บาท เพิ่มขึ้น 2.50 บาท หรือ 5.81% มูลค่าซื้อขาย 469.75 ล้านบาท จากราคาเปิด 44.75 บาทและต่ำสุด 44.25 บาท

ราคาหุ้น DTAC วันที่ 29 มกราคม 2562 ปิดที่ 46.50 บาท ซึ่งเป็นระดับสูงสุดของวัน เพิ่มขึ้น 3.50 บาท หรือ 8.14% มูลค่าการซื้อขาย 827.72 ล้านบาท

บริษัทหลักทรัพย์ (บล.) ทิสโก้ ออกบทวิเคราะห์มองว่า DTAC หมดประเด็นการตั้งสำรองแล้ว แม้ว่าจะลงรายการในบัญชีต่ำกว่าที่เราคาด แต่ DTAC ได้มีการเตรียมค่าใช้จ่ายในส่วนนี้มาก่อนหน้าแล้ว และมีผลประโยชน์ทางภาษี ส่วนรายได้จากการบริการลดลงใน ไตรมาส 4/61 ลดลง 5.9% YoY เนื่องมาจาก ARPU ที่ลดลงเป็น 243 บาท จากเดิม 247 บาท และส่วนหนึ่งมาจากการปรับนโยบายทางบัญชี (คิดเป็น 1 ใน 3 ของรายได้ที่ลดลง) ในขณะที่ปริมาณลูกค้าลดลง 9.7 หมื่นราย จากใน ไตรมาส 3/61 ที่ 3.13 แสนราย

การออกคลื่น 2300 เร็วกว่าคาด แต่ยังไม่มีประมาณการรายได้ บริษัทได้เปิดเสาสัญญาณ 1.27 หมื่นแห่ง สำหรับคลื่น 2300 MHz เร็วกว่าที่เราคาด แต่เราเชื่อว่าบริษัทยังไม่พร้อมจะเปิดดำเนินงานแบบเต็มรูปแบบ

ส่วน CAPEX ต่ำกว่าคาด สำหรับปี 2562 DTAC คาด CAPEX ไว้ที่ 1.3 – 1.5 หมื่นล้านบาท แต่เราเชื่อว่าส่วนหนึ่งมาจากแผนที่จะใช้คลื่น 850 MHz ในช่วงเยียวยา และการกระจายคลื่น 900 MHz ทำให้มีกระแสเงินสดสำหรับเงินปันผลเพิ่มขึ้น เราแนะนำ “ซื้อ” โดยมีมูลค่าที่เหมาะสม 58 บาท (DCF)

บล.โนมูระ พัฒนสิน (CNS) แนะนำ ซื้อ DTAC โดยกำไรปกติในไตรมาส 4/61 ที่ออกมามองว่าทำได้ดีใกล้เคียงกับที่คาดไว้ 1,360 ล้านบาท เติบโตก้าวกระโดด 141% จากงวดเดียวกันของปีก่อนและเริ่มเห็นสัญญาณดีขึ้นของลูกค้าที่ไหลออกน้อยลงเหลือ -1 แสนรายจากไตรมาส 3/61 ที่ไหลออก 3.1 แสนราย

อย่างไรก็ดีผลจากการมีรายจ่ายพิเศษจากการทำสัญญายุติข้อพิพาทส่สวนใหญ่ที่ทำกับ กสท. 6,300 ล้านบาท กดดันขาดทุนสุทธิไตรมาส 4/61 จำนวน 4,940 ล้านบาท

บล.โนมูระ พัฒนสิน คงคำแนะนำ ซื้อ ปรับใช้ราคาเป้าหมายใหม่ 53 บาท จากเดิม 57 บาท สะท้อนผลกระทบจากสัญญายุติข้อพิพาทส่วนใหญ่กับกสท. แต่ไม่มีผลต่อคาดการณ์ปี 2562-2563 โดยคงกำไรสุทธิจะเติบโดเด่น 174% และ 19% ตาม cost saving และรายได้ให้บริการที่จะกลับมาโต

ด้านบล.กสิกรไทย ยังคงแนะนำ ซื้อ หุ้น DTAC โดยปรับเพิ่มราคาเป้าหมายอิงวิธีคิดลดเงินสด (DCF) ปี 2562 ขึ้น 10% เป็น 50.47 บาท เนื่องจากได้ปรับลดงบลงทุน (CAPEX) ปี 2562-63 ลง 31-37% เพื่อสะท้อนถึงตัวเลขแนวทาง CAPEX ใหม่จากผู้บริหาร

อย่างไรก็ตามหลังจากประกาศผลการดำเนินงานปี 2561 มีผลขาดทุนด้านรายได้จากธุรกิจหลักมากขึ้นในไตรมาส 4/2561 และการเลื่อนตั้งสำรองรายได้และกำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมและค่าตัดจำหน่าย (EBITDA) สำหรับปี 2562 อาจกลายเป็นปัจจัยลบต่อราคาหุ้นในช่วงระยะสั้นนี้ได้

สาเหตุที่แนะนำ “ซื้อ” DTAC เพราะ 1) ผลการดำเนินงานไตรมาส 4/2561 สะท้อนถึงรายได้ปกติที่ปรับดีขึ้นในไตรมาส 1/2562 2) ผู้บริหารมีเป้าหมายที่จะระงับอัตราการสูญเสียลูกค้า (churn rate) และกระตุ้นการเติบโตของรายได้ขึ้นในปีนี้ 3) คาดว่ากำไรปกติจะก้าวกระโดดขึ้นในปี 2562 และ 4) DTAC มีมูลค่าหุ้นที่ไม่แพง นอกจากนี้ เราได้ปรับลดประมาณการ EBITDA ปี 2562-63 ลง 2-3% เพื่อสะท้อนค่าใช้จ่ายการดำเนินงาน (OPEX) ที่สูงขึ้น

บล.ทรีนีตี้ แนะนำ ซื้อ คงราคาเป้าหมาย 50 บาท ขณะที่บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) มองผลประกอบการไตรมาส 4/61 ออกมาดีกว่าคาด อยู่ระหว่างปรับคำแนะนำ & ราคาพื้นฐาน ทั้งนี้ในเบื้องต้นคาดว่าผลดำเนินงานปี 62 จะดีขึ้นจาก 1) ไม่ต้องจ่ายส่วนแบ่งรายได้ให้ CAT, 2) ค่าใช้จ่ายตัดจำหน่ายใบอนุญาต 4G น้อยกว่าค่าตัดจำหน่ายสัมปทานซึ่งสิ้นสุดไปแล้วเมื่อก.ย.61 และ 3) ไม่มีค่าใช้จ่ายรายการพิเศษขนาดใหญ่

ด้านบล.หยวนต้า ปรับลดประมาณการปี 2562-2563 ลง 1.1% และ 10% เป็น 6.1 พันล้านบาท และ 4.7 พันล้านบาท ตามลำดับ เพื่อสะท้อนภาวะตลาดที่เริ่มอิ่มตัว การอุดหนุนค่าเครื่องที่ยังสูง งบลงทุนที่ต่ำกว่าคาดและแนวโน้มรายได้ฟื้นตัวช้ากว่าคาด ส่งผลให้ราคาเหมาะสม ณ สิ้นปี 2562 ปรับลดเป็น 47.00 บาทต่อหุ้น (วิธี DCF WACC 8.8% และ TG 1.5%) และลดคงคำแนะนำลงเป็น “T-BUY” จากความเสี่ยงคดีความที่ยังสูงและ upside ที่จำกัด

อ่านประกอบ

DTAC ขาดทุนยับ 4,368 ล้านจ่ายระงับศึกกสท. ทุ่มงบลงทุน 1.3-1.5 หมื่นล้านปี 62