HoonSmart.com>>มอร์แกน สแตนลีย์ปรับเพิ่มน้ำหนักการลงทุน SCC เพิ่มราคาเป้าหมายจาก 449 บาท เป็น 552 บาท นักวิเคราะห์ในประเทศ 12 รายแนะนำซื้อ มูลค่าเหมาะสมเฉลี่ย 500 บาท บริษัทวางกลยุทธ์รับมือความไม่แน่นอน ป้องกันความเสี่ยงอัตราแลกเปลี่ยนส่วนหนึ่ง ประเมินเงินบาทแข็งค่าทุก 1 บาท/ดอลลาร์ กระทบกำไร 2,500-2,600 ล้านบาท /ปี เน้นขยายตลาด-ลงทุนในอาเซียน สร้างนวัตกรรม เดินหน้าลงทุนโครงการปิโตรเคมีคอมเพล็กซ์ ในเวียดนาม คาดแล้วเสร็จในปี 2566 เพิ่มรายได้ต่างประเทศ

สํานักข่าวบลูมเบิร์ก รายงานว่า มอร์แกน สแตนลีย์เพิ่มน้ำหนักการลงทุนหุ้นบริษัทปูนซิเมนต์ไทย(SCC) และปรับเพิ่มราคาเป้าหมายจาก 449 บาท เพิ่มเป็น 552 บาท หรือมากกว่า 19%ของราคาปิดครั้งล่าสุดที่ 462 บาท

จากข้อมูลของสํานักข่าวบลูมเบิร์ก ระบุว่า นักวิเคราะห์ 21 รายแนะนำซื้อ 8 รายให้ถือและ 2 รายให้ขาย

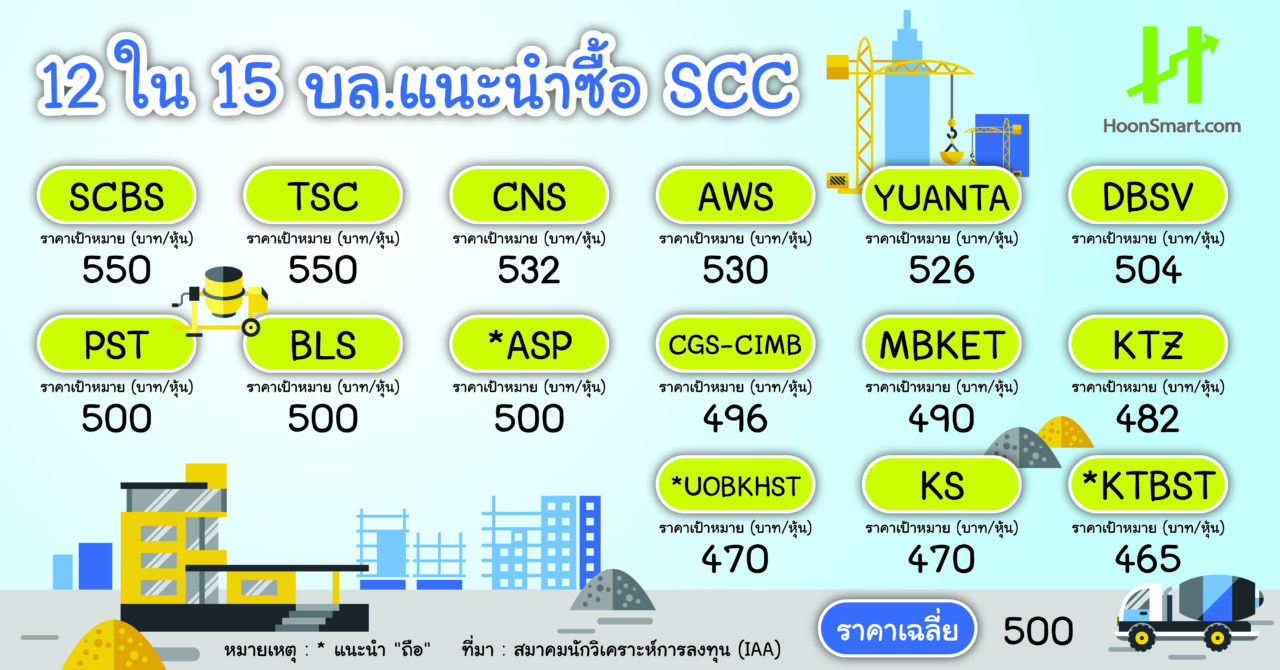

ส่วนนักวิเคราะห์ไทยจำนวน 15 รายออกบทวิเคราะห์หุ้น SCC ให้ราคาเป้าหมายเฉลี่ย 500 บาท โดย 12 รายแนะนำให้ซื้อ บล.ไทยพาณิชย์(SCBS) ปรับเพิ่มราคาเป้าหมายเป็น 550 บาท และ บล.เอเชีย เวลท์ปรับเพิ่มเป็น 530 บาท ส่วนบล.เคทีบี(ประเทศไทย)ให้ราคาต่ำสุด 465 บาท และให้เพียง”ถือ”

นายรุ่งโรจน์ รังสิโยภาส กรรมการผู้จัดการใหญ่ บริษัท ปูนซิเมนต์ไทย (SCC) เปิดเผยว่า บริษัทฯ วางกลยุทธ์รองรับความไม่แน่นอนของเทคโนโลยี การแข่งขัน สงครามการค้ารวมถึงการเมืองระหว่างประเทศ และความผันผวนของอัตราแลกเปลี่ยน โดยมีการบริหารความเสี่ยงทางการเงินบางส่วน เบื้องต้นประเมินว่าค่าเงินบาทที่แข็งค่าขึ้นทุก 1 บาท/เหรียญสหรัฐ จะกระทบกำไรประมาณ 2,500-2,600 ล้านบาท/ปี เพิ่มขึ้นจากเดิมที่คาดไว้ 2,000 ล้านบาท เพราะพอร์ตปิโตรเคมีและมีรายได้ต่างประเทศมากขึ้น ปัจจุบันมีการส่งออกและการผลิตในต่างประเทศอยู่ประมาณ 45-55% ของรายได้ทั้งเครือ

กรรมการผู้จัดการใหญ่ กล่าวว่า ในปีนี้บริษัทคาดว่ายอดขายเติบโต 5% จากปีที่ผ่านมาอยู่ที่ 4.78 แสนล้านบาท เน้นขยายตลาดในอาเซียน คาดเติบโต 5-5.5%และเพิ่มการลงทุนมาอยู่ที่ 70 ต่อ 30 จากเดิมอยู่ระดับ 40 ต่อ 50 จากงบลงทุนกว่า 6 หมื่นล้านบาท มีโครงการลงทุนขนาดใหญ่คือปิโตรเคมีคอมเพล็กซ์ ในเวียดนาม หากแล้วเสร็จในปี 2566 จะทำให้สัดส่วนรายได้จากต่างประเทศเพิ่มเป็นประมาณ 60%

ปัจจุบัน บริษัทมีการลงทุนในอาเซียน 3 ธุรกิจหลัก คือ ธุรกิจปิโตรเคมีลงทนในประเทศหลัก ทั้งไทย เวียดนามและอินโดนีเซีย ,ธุรกิจบรรจุภัณฑ์ ลงทุนในไทย เวียดนาม ฟิลิปินส์ อินโดนีเซีย มาเลเซีย ส่วนธุรกิจซีเมนต์และวัสดุก่อสร้าง ลงทุนทั้งในไทย เมียนมา ลาว อินโดนีเซีย เวียดนาม และกัมพูชา สำหรับการลงทุนนอกกลุ่มอาเซียน ได้เข้าร่วมทุนในธุรกิจโลติสติกส์ในจีน และมีการส่งสินค้าไปจำหน่ายยังอินเดีย

“บริษัทยังคงเน้นตลาดอาเซียน และการสร้างนวัตกรรมใหม่ๆ เพื่อตอบโจทย์ลูกค้าทั้งด้านสินค้าและบริการในรูปแบบโซลูชั่น รองรับความไม่แน่นอนและเพิ่มความมั่นคงทั้งด้านการเงิน การทำธุรกิจ รวมถึงการพัฒนาโครงการที่มีศักยภาพการเติบโต เช่น โครงการขยายกำลังการผลิตโอเลฟินส์ในประเทศ และปิโตรเคมีคอมเพล็กซ์ในเวียดนาม ให้สำเร็จอย่างมีประสิทธิภาพที่สุด โดยการลงทุนต่างๆ ยังอยู่ภายใต้การเติบโตอย่างยั่งยืน” นายรุ่งโรจน์ กล่าว

อ่านประกอบ

SCC ปิดจุดเสี่ยง ขอโตมั่นคง ค่าเงินแข็ง 1 บาทกระทบกำไร 2.5 พันล./ปี