วันนี้จะชวนคุยเรื่องที่อาจจะออกห่างไปจากการลงทุนในหุ้นสักนิดหนึ่งนะครับ แต่หากจะพิจารณาในแง่มุมของการลงทุนแล้ว ก็อาจจะนับได้ว่าเป็นการลงทุนในภาคธุรกิจจริง (real sector) ที่น่าสนใจอีกทางเลือกหนึ่ง โดยเฉพาะอย่างยิ่ง สำหรับท่านที่เป็นผู้ลงทุนที่ค่อนข้างมีความซับซ้อน ที่เรียกว่าเป็น sophisticated investor หรือเป็นนักลงทุนมืออาชีพนั่นเอง รวมทั้งท่านที่สนใจในการลงทุนในหลักทรัพย์ที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ฯ ซึ่งอาจจะเป็นผู้ลงทุนแบบที่เรียกว่าเป็น angel investor หรือเป็น venture capital หรือเป็น private equity ซึ่งล้วนแล้วแต่เป็นนักลงทุนที่ต้องทำการบ้านมากกว่านักลงทุนในหลักทรัพย์จดทะเบียนที่โดยทั่วไปจะมีนักวิเคราะห์ช่วยทำการบ้านให้ แต่นักลงทุนที่มีความซับซ้อนที่ได้กล่าวถึงนั้น มักจะเป็นนักลงทุนที่ต้องทำการบ้านเพื่อตัดสินใจลงทุนด้วยตัวเอง และอาจจะกล่าวได้อีกอย่างด้วยว่า เป็นนักลงทุนที่มีระดับความทนได้ต่อความเสี่ยงแตกต่างไปจากนักลงทุนกลุ่มทั่ว ๆ ไป อย่างไรก็ดี หากประสบผลสำเร็จในการลงทุน ก็อาจจะได้รับผลตอบแทนที่เป็นจำนวนมากด้วย

ความหมาย

เรารู้จักคำว่า SME กันมานานพอสมควร ซึ่งแต่เดิมนั้น มีการจำกัดความหมายของกิจการที่เข้าข่ายเป็น SME โดยพิจารณาที่ขนาดสินทรัพย์ ขนาดการจ้างงาน ซึ่งอาจจะแบ่งเป็น SE คือ small

สำหรับนักลงทุนที่คุ้ยเคยกับการลงทุนในหลักทรัพย์จดทะเบียนในตลาดหลักทรัพย์ฯ อาจจะคิดว่า การลงทุนในหลักทรัพย์จดทะเบียนที่กระดาน mai (market for alternative investment) ก็คือการลงทุนในหุ้นของบริษัทที่เป็น SME นั่นเอง ซึ่งอาจจะไม่ใช่ความเป็นจริงทั้งหมด เพราะบริษัทจดทะเบียนใน mai หลายบริษัท ก็ไม่เข้านิยามของ SME ที่ได้มีการกำหนดไว้ ไม่ว่าจะเป็นขนาดการจ้างงาน หรือจะเป็นขนาดของสินทรัพย์ก็ตาม อย่างไรก็ดี บริษัทจดทะเบียนใน mai ก็อาจจะเข้าข่ายการเป็น SME ดังนั้น การลงทุนหุ้นของบริษัทจดทะเบียนใน mai อาจจะเป็น SME หรือไม่เป็น SME ก็ได้

นอกจากนั้นแล้ว SME กับ startup ก็มีความแตกต่างกันพอสมควร บางท่านพยายามอธิบายว่า startup ต้องเป็นผู้ประกอบการที่นำเทคโนโลยีสมัยใหม่มาประยุกต์ใช้ในธุรกิจ หากไม่มีเทคโนโลยีสมัยใหม่ ก็นับเป็นเพียง SME เท่านั้น ซึ่งก็อาจจะไม่เสมอไป เพราะเราจะเห็นได้ว่าธุรกิจ startup บางธุรกิจ ก็ไม่ได้นำเทคโนโลยีสมัยใหม่มาใช้ แต่เป็นรูปแบบธุรกิจ (business model) แบบใหม่ที่บริษัทขนาดใหญ่ไม่สามารถทำได้ และการมี business model แบบใหม่นั้น เป็นการตอบโจทย์ความต้องการของผู้บริโภคอย่างตรงจุดมากกว่าธุรกิจแบบดั้งเดิมประกอบการกันมา

ในทางปฏิบัติยุคปัจจุบันนั้น การให้นิยามว่ากิจการใดเป็น SME หรือไม่ หรือจะพยายามแยกแยะว่า ใครเป็น SME ใครเป็น startup น่าจะไม่ใช่สิ่งจำเป็นอีกต่อไป เพราะแนวนโยบายส่วนใหญ่ ก็มุ่งเน้นไปในทิศทางให้การสนับสนุนผู้ประกอบธุรกิจในภาค real sector ทั้งนั้น เพราะหากภาคเศรษฐกิจจริงไม่เข้มแข็ง ก็ย่อมยากที่จะแก้ปัญหาเศรษฐกิจได้ตามที่ปรารถนา และปัญหาเศรษฐกิจในปัจจุบันนี้ อาจจะไม่ใช่เรื่องการเติบโตของเศรษฐกิจที่วัดกันด้วย GDP growth เป็นหลักเท่านั้น แต่น่าจะเป็นปัญหาเรื่องช่องว่างของการกระจายรายได้มากกว่า จึงเป็นเหตุผลที่สำคัญประการหนึ่งที่อธิบายได้ว่า แม้จะเห็นตัวเลขทางเศรษฐกิจแสดงออกมาอย่างสวยงาม เช่น อัตราการเติบโตของ GDP ในปัจจุบันนี้ ปรับตัวดีขึ้นกว่าปีก่อน ๆ นั้นเป็นอันมาก แต่ยังมีเสียงจากผู้คนทั่วไปว่า ทำไมยิ่งวันยิ่งยากจน เพราะการที่อัตราการเติบโตของ GDP เพิ่มขึ้นมาก ๆ นั้น อาจจะมาจากผู้ประกอบการรายใหญ่ ๆ ที่มีน้ำหนักในการสร้างตัวเลขทางเศรษฐกิจ ในขณะที่ผู้ประกอบการรายย่อย และประชาชนทั่วไป อาจจะยังไม่สามารถสะสมความมั่งคั่งได้เพียงพอ จึงทำให้ระยะห่าง หรือช่องว่างของการกระจายรายได้เพิ่มขึ้น

SME มีส่วนในผลิตภัณฑ์มวลรวม (GDP) แค่ไหน

หลายคนอาจจะคิดว่า SME นั้น มีแต่จำนวนแต่ไม่น่าจะมีส่วนในการเพิ่ม GDP ของประเทศเท่าไรนัก ลองเริ่มต้นที่จำนวน SME ที่มีการเปิดเผยเมื่อ 11 กรกฎาคม 2560 โดยสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) ว่า มีผู้ประกอบการ SME จำนวน 3,004,679 ราย เพิ่มขึ้นจากปีก่อนที่มีจำนวน 2,765,966 ราย ซึ่งหากพิจารณาจากตัวเลขดังกล่าวนั้น จะเห็นว่า เพียงปีเดียว มีจำนวนผู้ประกอบการเพิ่มขึ้นถึงจำนวน 238,713 ราย

อันที่จริงแล้ว ไม่ใช่เพียงแค่จำนวนของผู้ประกอบการ SME ที่เพิ่มขึ้นเรื่อย ๆ และมีจำนวนค่อนข้างมาก แต่สัดส่วนของ GDP ที่ SME สร้างให้กับประเทศไทย ก็มีไม่น้อยเหมือนกัน

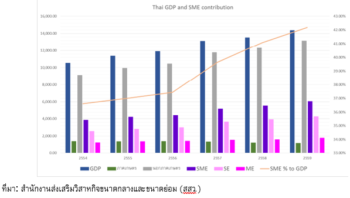

ลองดูกราฟที่แสดงถึงส่วนประกอบของ GDP ประเทศไทยกันครับ

เส้นสีส้มที่แสดงสัดส่วนของ GDP ที่เกิดจาก SME ต่อ GDP รวมทั้งหมด แสดงตั้งแต่ปี 2554 จนถึง ปี 2559 ก็จะเห็นได้ว่า SME ของประเทศไทยได้สร้าง GDP ให้กับประเทศไทย เพิ่มขึ้นเรื่อย ๆ จาก 36.62% ในปี 2554 มาเป็น 42.19% ในปี 2559 โดยเฉพาะ SME พวกที่เป็น SE (ขนาดย่อม) เพิ่มสัดส่วนจาก 24.52% ในปี 2554 มาเป็น 29.71% ในปี 2559 ในขณะที่ SME พวกที่เป็น ME (ขนาดกลาง) ไม่ค่อยมีสัดส่วนต่อ GDP ที่เปลี่ยนแปลงมากนักในแต่ละปี อาจจะแสดงว่า มีผู้ประกอบการที่เข้าสู่การเป็น SME ขนาดเล็กเพิ่มขึ้นเรื่อย ๆ

แหล่งเงินทุนของ SME

เริ่มต้นทำธุรกิจของใครก็ตาม มักจะต้องใช้เงินทุนของตัวเองหรือญาติพี่น้อง เพื่อนฝูง ซึ่งตกลงใจมาร่วมหุ้นกัน (มีศัพท์แสงที่คนสนใจ startup รู้จักแหล่งเงินทุนแบบนี้ว่า 3F คือ Family, Friends, and Fools) ซึ่งก็เป็นไปตามทฤษฎีทางการเงินที่ว่าด้วยเรื่องลำดับของการหาเงินทุน หรือ pecking order theory และเมื่อหาเงินทุนจากการร่วมหุ้นกันเป็นเจ้าของแล้ว ก็จะหาเงินทุนเพิ่มเติมด้วยการก่อหนี้ ซึ่งก็คงหนีไม่พ้นที่จะต้องกู้ยืมจากสถาบันการเงิน

ในประเด็นนี้ มีความเข้าใจที่คลาดเคลื่อนกันมากพอควรในหลายคน ที่พยายามจะยัดเยียดความคิดว่า ก็ให้มาระดมทุนในตลาดทุน แล้วนำหลักทรัพย์เข้าจดทะเบียนใน mai ที่ทำหน้าที่ตลาดรอง (secondary market) เรื่องนี้ ผมคิดว่าไม่ใช่ลำดับหรือแนวคิดที่เหมาะสมนัก เพราะการจดทะเบียนใน mai นั้น กลุ่มนักลงทุนก็คือกลุ่มนักลงทุนที่ไม่แตกต่างจากนักลงทุนในกระดานหลัก SET ซึ่งต้องยอมรับว่า มีนักลงทุนบุคคล (ซึ่งในส่วนนี้ ก็อาจจะมีพวกที่เป็น uninformed investor ไม่น้อยนัก) หากปล่อยให้ SME เข้ามาระดมทุนด้วยกลไกตลาดทุน แล้วจดทะเบียนใน mai ได้ไม่ยากจริง ๆ แล้ว ก็อาจจะเป็นการ “ทำร้าย” นักลงทุนบุคคล (รายย่อย) ที่เป็น uninformed investor ได้ เพราะยิ่งบริษัทมีขนาดเล็กเท่าใด ความคุ้มค่าในการปฏิบัติตามกฎเกณฑ์การเปิดเผยข้อมูล เพื่อลดปัญหา disparities of information ย่อมไม่น่าจะคุ้มค่า ถือว่าเป็นต้นทุนที่อาจจะเกินกำลังบริษัทขนาดเล็ก (มาก) อย่าง SME

ดังนั้น กลไกตลาดทุนส่วนอื่น ๆ ที่เอื้ออำนวยและเหมาะสมกับ SME ไม่น่าจะเป็นการระดมทุนจากนักลงทุนทั่วไป (ด้วยการทำ IPO แล้วเข้าจดทะเบียนในตลาดรอง mai) แต่อาจจะเป็นการระดมทุนจากกลุ่มนักลงทุนที่เหมาะสม และจัดการการลงทุนด้วยตัวเองได้ดี อย่างกลุ่ม angel investor หรือ private equity หรือ venture capital มากกว่า ซึ่งนักลงทุนกลุ่มนี้ พอจะมีความสามารถในการดูแลตัวเองได้ค่อนข้างดี มีความสามารถในการวิเคราะห์เพื่อกำหนดราคาที่เหมาะสม และมีความสามารถในการกำหนดเงื่อนไขการลงทุนกับผู้ประกอบการเดิม ให้มีความเหมาะสมกับความเสี่ยงและสภาพแวดล้อมในการลงทุนได้ และนักลงทุนกลุ่มนี้ เป็นนักลงทุนที่มีประสบการณ์ในการลงทุนในบริษัทที่ไม่ใช่บริษัทมหาชน (ก็คือพวก SME หรือ startup) จึงอาจจะนำประสบการณ์ที่สะสมจากการลงทุนนั้น มาช่วยถ่ายทอดให้กับ SME ที่ตนเองเข้าลงทุนได้ เพื่อให้ SME นั้นเรียนรู้และปรับปรุงประสิทฺธิภาพในการดำเนินงานได้

นักลงทุนกลุ่ม angel, PE, และ VC นั้น ไม่ได้มุ่งหวังที่จะลงทุนแล้วอยู่กับ SME ไปชั่วชีวิต เพราะเขาไม่ได้คิดว่าจะเข้าลงทุนเพื่อเป็น strategic shareholder แต่เขาต้องการลงทุนเพื่อหวังผลตอบแทน โดยข้อตกลงในการลงทุนนั้น มักจะมีการกำหนดระยะเวลาการลงทุนไว้ค่อนข้างชัดเจน หรืออย่างน้อยก็มีกรอบระยะเวลาการลงทุนที่ต้องพูดคุยกันให้เข้าใจ และหลังจากนั้น เขาก็คงอยากจะออกจากการลงทุน จึงต้องมีการกำหนด exit strategy ไม่ว่าจะเป็นการ IPO ในตลาดหลักทรัพย์ฯ หรืออาจจะกำหนดนโยบาย buyout หรือ buyback กันตั้งแต่เริ่มต้นการลงทุน

จึงเห็นได้ว่า การใช้กลไกตลาดทุนเพื่อส่งเสริมให้ SME เข้าถึงแหล่งเงินทุน นอกเหนือจากการการก่อหนี้กับสถาบันการเงิน (ซึ่งเป็น debt financing เพียงอย่างเดียว) ก็อาจจะใช้กลไกตลาดทุนที่ไม่ใช่ public capital market ได้ แต่แน่นอนว่า ต้นทุนเงินทุนของ SME ในการเข้าถึง private capital market เช่นนี้ ย่อมต้องมีต้นทุนที่สูงกว่า public capital market แน่นอน