HoonSmart.com>> FETCO เผยดัชนีความเชื่อมั่นเดือนพ.ค.62 นักลงทุนมอง 3 เดือนข้างหน้าลดลงเล็กน้อย 2.83% อยู่ในโซนทรงตัวเป็นเดือนที่สอง นักลงทุนกลุ่มบัญชีบริษัทหลักทรัพย์มอง Bullish-ต่างชาติเชื่อมั่นลดลง ชี้สถานการณ์การเมือง “จัดตั้งรัฐบาลใหม่” เป็นปัจจัยหนุนและฉุดความเชื่อมั่นนักลงทุนมากสุด ชูหุ้นหมวดพลังงานและสาธารณูปโภค น่าสนใจสูงสุด

นายไพบูลย์ นลินทรางกูร ประธานกรรมการสภาธุรกิจตลาดทุนไทย เปิดเผยดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) ประจำเดือนพฤษภาคม 2562 ว่า ดัชนีความเชื่อมั่นนักลงทุนในอีก 3 เดือนข้างหน้าปรับตัวลดลงเล็กน้อยอยู่ในเกณฑ์ทรงตัว (Neutral) เป็นเดือนที่สอง โดยผลสำรวจพบว่าปัจจัยในประเทศจากสถานการณ์การเมืองภายหลังการเลือกตั้งเป็นปัจจัยหนุนความเชื่อมั่นนักลงทุนมากที่สุด ขณะที่เสถียรภาพรัฐบาลใหม่หลังเลือกตั้งและผลการเจรจานโยบายการค้าระหว่างสหรัฐและจีน เป็นปัจจัยฉุดความเชื่อมั่นนักลงทุน

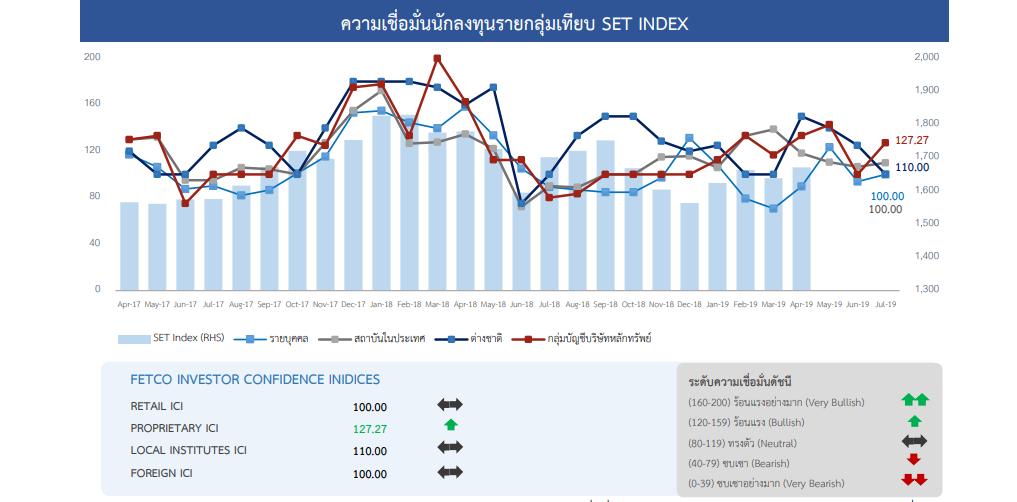

ดัชนีความเชื่อมั่นนักลงทุน (FETCO Investor Confidence Index) ประจำเดือนพฤษภาคม 2562 ได้ผลสำรวจโดยสรุป ดังนี้

๐ ดัชนีความเชื่อมั่นรวมทุกกลุ่มนักลงทุนในอีก 3 เดือนข้างหน้า (กรกฎาคม 2562) อยู่ในเกณฑ์ “ทรงตัว” (Neutral) (ช่วงค่าดัชนี 80 – 119) โดยลดลง 2.83% มาอยู่ที่ระดับ 104.49

๐ ดัชนีความเชื่อมั่นกลุ่มนักลงทุนต่างประเทศปรับตัวลดลงมาอยู่ใน Zone ทรงตัว (Neutral)

๐ ดัชนีความเชื่อมั่นนักลงทุนกลุ่มบัญชีบริษัทหลักทรัพย์เพิ่มขึ้นมาอยู่ใน Zone ร้อนแรง (Bullish)

๐ ดัชนีความเชื่อมั่นนักลงทุนรายบุคคลปรับตัวอยู่ใน Zone ทรงตัว (Neutral) เช่นเดิม

๐ ดัชนีความเชื่อมั่นกลุ่มนักลงทุนสถาบันในประเทศ อยู่ใน Zone ทรงตัว (Neutral) เช่นเดิม

๐ หมวดธุรกิจที่น่าสนใจมากที่สุด คือหมวดพลังงานและสาธารณูปโภค (ENERG)

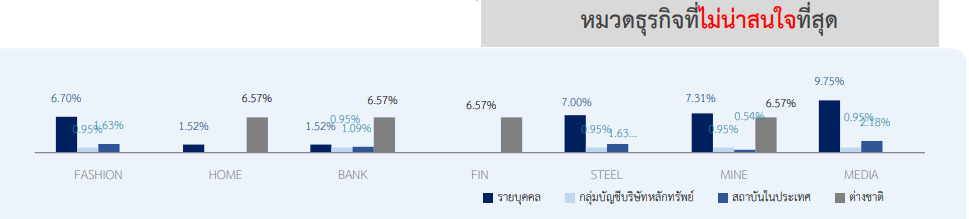

๐ หมวดธุรกิจที่ไม่น่าสนใจมากที่สุด คือหมวดเหมืองแร่ (MINE)

๐ ปัจจัยหนุนที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ สถานการณ์ทางการเมือง

๐ ปัจจัยฉุดที่มีอิทธิพลต่อตลาดหุ้นไทยมากที่สุด คือ สถานการณ์ทางการเมือง

ดัชนีความเชื่อมั่นนักลงทุนลดลงเล็กน้อยอยู่ในเกณฑ์ทรงตัวเป็นเดือนที่สอง โดยกลุ่มนักลงทุนต่างประเทศลดลงจากเดือนก่อนจากเกณฑ์ร้อนแรงมาอยู่ที่เกณฑ์ทรงตัว กลุ่มบัญชีนักลงทุนรายบุคคลและกลุ่มสถาบันในประเทศเพิ่มขึ้นเล็กน้อยอยู่ที่เกณฑ์ทรงตัวเช่นเดิม ขณะที่กลุ่มบัญชีบริษัทหลักทรัพย์ปรับตัวเพิ่มขึ้นจากเกณฑ์ทรงตัวมาอยู่ที่เกณฑ์ร้อนแรงในช่วงเดือนเมษายน ดัชนีตลาดหลักทรัพย์ฯ เคลื่อนไหวอยู่ในช่วง 1644-1675 จุด ทยอยปรับตัวเพิ่มขึ้นในทิศทาง Sideway Up

ทิศทางการลงทุน ในอีก 3 เดือนข้างหน้า ปัจจัยที่มีผลต่อความเชื่อมั่นนักลงทุนมากที่สุดยังคงเป็นปัจจัยในประเทศจากสถานการณ์ทางการเมืองที่อยู่ระหว่างการประกาศผลเลือกตั้งและการจัดตั้งรัฐบาลในช่วงเดือนพ.ค. ขณะที่ปัจจัยการเคลื่อนย้ายเงินทุนระหว่างประเทศและปัจจัยทางเศรษฐกิจด้านการท่องเที่ยว เป็นปัจจัยหนุนความเชื่อมั่นในลำดับรองลงมา ขณะที่ความกังวลเสถียรภาพทางการเมืองจากการจัดตั้งรัฐบาลใหม่หลังเลือกตั้งยังคงเป็นปัจจัยฉุดความเชื่อมั่นนักลงทุนมากที่สุด

รองลงมาคือปัญหาความขัดแย้งระหว่างประเทศ และภาวะเศรษฐกิจในประเทศที่มีแนวโน้มการขยายตัวในอัตราที่ชะลอตัวลง จากการคาดการณ์ภาวะเศรษฐกิจโลกที่มีการปรับคาดการณ์ลดลง

สำหรับปัจจัยทางเศรษฐกิจโลกที่ต้องติดตามได้แก่ ความเป็นไปได้กรณีมีการปรับลดอัตรานโยบายดอกเบี้ยของเฟดและผลกระทบ ความคืบหน้าและการคาดหวังการบรรลุข้อตกลงการค้าระหว่างสหรัฐและจีนร่วมกันในเดือน พ.ค. กรณีพิพาทระหว่างสหรัฐฯ และ EU ในเรื่องการให้เงินอุดหนุนอุตสาหกรรมการบินที่อาจส่งผลต่อการขึ้นภาษ๊นำเข้าระหว่างกัน โมเมนตัมทางเศรษฐกิจของ EU ที่อ่อนแอลงและเศรษฐกิจยังมีความเสี่ยงที่จะชะลอตัวลงต่อจากนี้และการคงอัตราดอกเบี้ยนโยบายจนถึงสิ้นปี ทิศทาง BREXIT ภายหลังการเลื่อนเส้นตายข้อตกลงจนถึงวันที่ 31 ต.ค. แนวโน้มการชะลอนโยบายกระตุ้นเศรษฐกิจภายหลัง GDP ไตรมาส 1 ของจีนขยายตัว 6.4% ดีกว่าคาด และผลกระทบราคาน้ำมันภายหลังสหรัฐฯ ยุติผ่อนผันการส่งออกน้ำมันดิบของอิหร่าน เป็นปัจจัยที่ต้องติดตาม

ดัชนีคาดการณ์อัตราดอกเบี้ย (Interest Rate Expectation Index) เดือนพฤษภาคม 2562

“ผลจากดัชนีคาดว่าอัตราดอกเบี้ยนโยบายจะไม่เปลี่ยนแปลงจากระดับ 1.75% ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 5 ปี และอายุ 10 ปีมีแนวโน้มปรับตัวสูงขึ้นในอีก 10 สัปดาห์ข้างหน้านับจากวันที่ทำการสำรวจ (19 เม.ย. 62) อันเป็นผลมาจากแนวโน้มภาวะเศรษฐกิจและอัตราเงินเฟ้อที่ทรงตัว รวมถึงการยังคงอัตราดอกเบี้ยในตลาดโลกของประเทศต่างๆ”

น.ส.อริยา ติรณะประกิจ รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย เปิดเผยดัชนีคาดการณ์อัตราดอกเบี้ย (Interest Rate Expectation Index) เดือนพฤษภาคม 2562 โดยมีรายละเอียด ดังนี้

ดัชนีคาดการณ์อัตราดอกเบี้ยนโยบายในการประชุม กนง. รอบเดือนพฤษภาคมนี้ อยู่ที่ระดับ 60 เพิ่มขึ้นจากครั้งที่แล้ว แต่ยังอยู่ในเกณฑ์ “ไม่เปลี่ยนแปลงไปจากปัจจุบัน (Unchanged)” สะท้อนมุมมองของตลาดที่มีจำนวนมากขึ้นว่าการประชุม กนง. ในเดือนพฤษภาคมนี้มีโอกาสที่จะปรับขึ้นดอกเบี้ยนโยบาย แต่ส่วนใหญ่ของตลาดยังมองว่าดอกเบี้ยนโยบายจะยังคงที่อยู่ที่ระดับร้อยละ 1.75 ต่อไป โดยให้น้ำหนักกับ อัตราการขยายตัวทางเศรษฐกิจ ทิศทางดอกเบี้ยในตลาดโลก และอัตราเงินเฟ้อ เป็นปัจจัยหลัก

ดัชนีคาดการณ์อัตราผลตอบแทนพันธบัตรรัฐบาล 5 ปี ในรอบการประชุม กนง. มิถุนายน 2562 (ประมาณ 10 สัปดาห์ข้างหน้า) อยู่ที่ระดับ 74 ลดลงจากครั้งที่แล้ว แต่ยังอยู่ในเกณฑ์ “มีแนวโน้มปรับตัวขึ้น (Increase)” จากระดับ 2.14% ณ วันที่ทำการสำรวจ (19 เม.ย. 62) เช่นเดียวกันกับอัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปี ที่ดัชนีคาดการณ์ลดลงจากครั้งที่ผ่าน มาอยู่ที่ระดับ 72 คงอยู่ในเกณฑ์ “มีแนวโน้มปรับตัวขึ้น (Increase)” จากระดับ 2.54% ณ วันที่ทำการสำรวจ (19 เม.ย. 62) โดยมีปัจจัยหนุนสำคัญจาก Fund flow จากต่างชาติ ภาวะเศรษฐกิจในประเทศ และ อุปสงค์และอุปทานในตลาดตราสารหนี้