HoonSmart.com>>นักลงทุน-นักวิเคราะห์ผิดหวัง IRPC ไตรมาส 1 อ่อนแอมากกว่าคาด ส่วนใหญ่รอฟื้นตัวครึ่งปีหลัง คิงส์ฟอร์ดลดราคาเป้าหมายเหลือ 6 บาท ทรีนีตี้พิจารณาทบทวน จากเดิมให้ 7 บาท รอฟังข้อมูลจากบริษัท

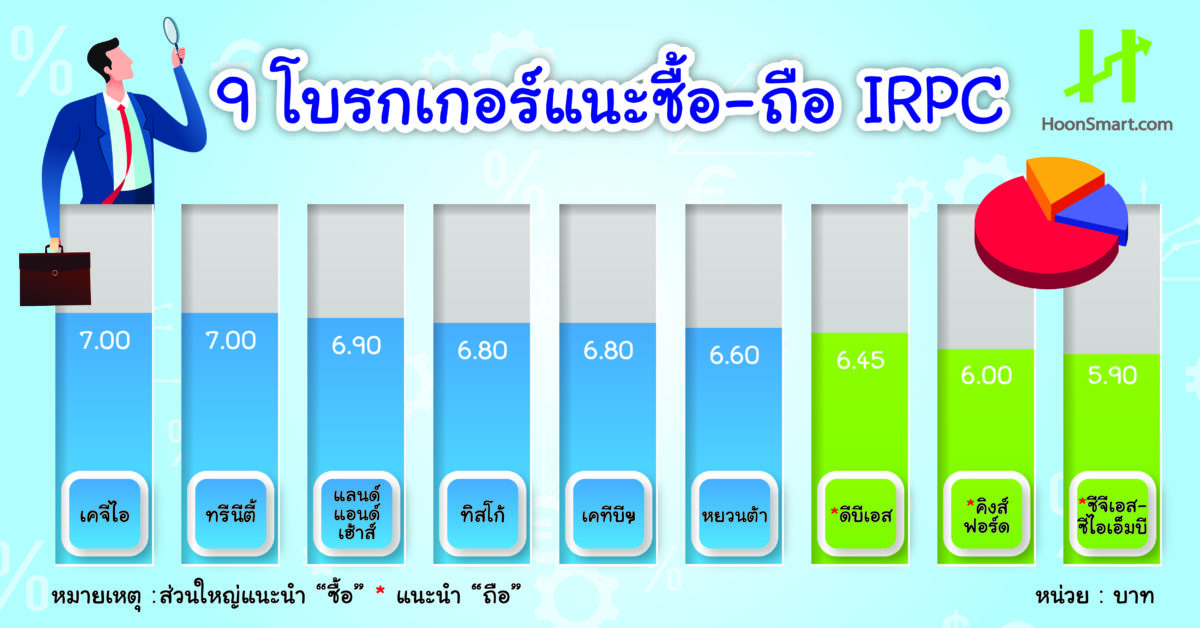

หุ้นบริษัทไออาร์พีซี (IRPC) ปรับตัวลงอย่างต่อเนื่องและวันที่ 7 พ.ค.ยังคงลดลงต่อ 0.10 บาท หรือ 1.79 % ซื้อขายที่ 5.50 บาท สำหรับการซื้อขายครึ่งวันเช้า นับเป็นราคาต่ำกว่าที่นักวิเคราะห์จากบริษัทหลักทรัพย์(บล.) 9 ราย ออกบทวิเคราะห์”ซื้อ”และ”ถือ” โดย บล.เคจีไอ(ประเทศไทย) และบล.ทรีนีตี้แนะนำให้ซื้อ ให้ราคาสูงสุดถึง 7 บาท ส่วนบล. 3 แห่ง แนะนำ”ถือ” ประกอบด้วย บล.ดีบีเอส วิคเคอร์ส(ประเทศไทย) บล.คิงส์ฟอร์ด และบล.ซีจีเอส-ซีไอเอ็มบี

บล.คิงส์ฟอร์ด ปรับลดราคาเป้าหมายลงจาก 6.80 บาทเหลือ 6 บาท/หุ้น แนะนำ “ถือ” รอดูสัญญาณการฟื้นตัวที่ชัดเจนมากขึ้น ปรับลดประมาณการปี 2562-2563 ลง 42% และ 18% อยู่ที่ 6,034 ล้านบาท และ 9,401 ล้านบาท ในปี 2563 สะท้อนส่วนต่างราคาผลิตภัณฑ์ที่แย่กว่าคาด

ทั้งนี้ค่อนข้างผิดหวังภาพรวมไตรมาส 1/2562 กำไรสุทธิ 153 ล้านบาทต่ำกว่าคาด แม้ว่าจะพลิกฟื้นจากการรับรู้กำไรจากสต๊อกน้ำมันสุทธิ 720 ล้านบาท และมีกำไรจากอัตราแลกเปลี่ยน 127 ล้านบาท จากเงินบาทแข็งค่า หากตัดรายการพิเศษออก ขาดทุน 680 ล้านบาท

แนวโน้มผลการดำเนินงานหลักไตรมาส 2 คาดฟื้นตัวตามทิศทางค่าการกลั่นสิงคโปร์ที่เพิ่มขึ้น 27% เฉลี่ย 4.1 ดอลลาร์สหรัฐ/บาร์เรล รวมถึงไม่มีแผนการปิดซ่อมบำรุง แต่กำไรสุทธิอาจไม่เด่นนัก เนื่องจากมีการตั้งสำรองค่าใช้จ่ายพนักงานตามกฎหมายแรงงานฉบับใหม่จำนวน 763 ล้านบาท กำไรสต๊อกน้ำมันมีโอกาสลดลง แนวโน้มครึ่งปีหลังจะดีขึ้นจากครึ่งปีแรกอย่างมีนัยสำคัญ จากการใช้กำลังการผลิตและประสิทธิภาพของโรงงานเพิ่มขึ้น คาดหวังว่าจะเห็นการฟื้นตัวของค่าการกลั่นจากอุปสงค์ของน้ำมันดีเซลที่เพิ่มขึ้นก่อนมาตรการ IMO ซึ่งน่าจะช่วยชดเชยการอ่อนตัวลงของส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีจากอุปทานใหม่ที่เกิดขึ้นในภูมิภาคและอุปสงค์ที่ชะลอตัวจากความไม่แน่นอนในการเจรจาการค้าระหว่างจีน-สหรัฐ

บล.ดีบีเอสฯ คงคำแนะนำ “ถือ” ราคาเป้าหมาย 6.45 บาท/หุ้น ประมาณการกำไรมีความเสี่ยงจาก 1. โครงการ Catalyst Cooler อาจก่อให้เกิดผลประโยชน์น้อยกว่าคาด บริษัทตั้งเป้าลดต้นทุน 0.30 ดอลลาร์สหรัฐ/บาร์เรล และ 2. สเปรดปิโตรเคมี โดยเฉพาะ PE/PP ที่อ่อนแอจากกำลังการผลิตใหม่ที่เข้ามา 6-7 ล้านตัน/ปีในช่วงปี 2562-2563

ขณะที่บล.ทรีนีตี้ แนะนำ “ซื้อ” ราคาเป้าหมาย 7 บาท/หุ้น โดยกำลังพิจารณาทบทวนราคาเป้าหมาย หลังงานการประชุมนักวิเคราะห์

“ผลประกอบการไตรมาส 1 ต่ำกว่าคาด แต่ครึ่งปีหลัง แนวโน้มน่าจะดีขึ้นเล็กน้อย เพราะราคาน้ำมันดิบน่าจะยืนได้ในช่วง 60-70 เหรียญต่อบาร์เรล ด้าน Opex Cost ลดลง 17% จากไตรมาสก่อน ส่วนใหญ่มาจากค่าที่ปรึกษาที่ลดลง ประเมินค่าใช้จ่ายด้านบริหารจะลดลงในปีนี้ และเศรษฐกิจโลกน่าจะกลับมาเติบโตได้ค่อนข้างดีกว่าปลายปีที่แล้ว ส่งผลให้อุปสงค์ของน้ำมันดิบและปีโตรเคมีของโลก น่าจะกลับมาแข็งแกร่งกว่าปีที่แล้ว”บล.ทรีนีตี้ระบุ