โดย…ณัฏฐะ มหัทธนา ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์

คงไม่มีประเทศไหนออกมายอมรับตรงๆว่ากำลังทำ “สงครามค่าเงิน” (currency war) ซึ่งหมายถึงการพยายามกดสกุลเงินของตนเองให้อ่อนค่า เพื่อช่วงชิงความได้เปรียบทางด้านการค้า (competitive devaluation) เพราะนานาชาติ ตกลงกันไว้ ว่าจะไม่ทำอย่างนั้น

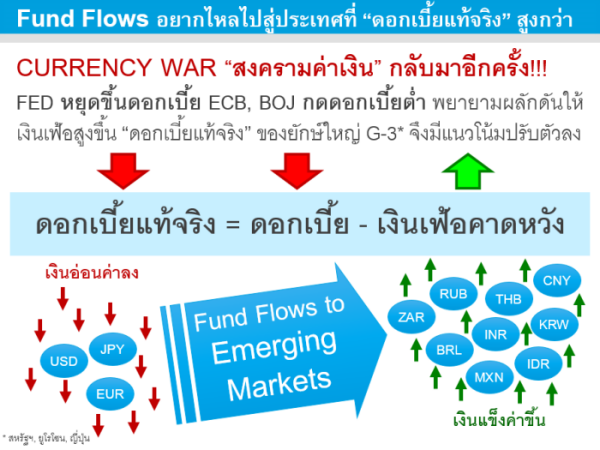

ทว่าตั้งแต่อดีตถึงปัจจุบัน “พฤติกรรม” ของธนาคารกลางหลักๆได้แก่ FED (ธนาคารกลางสหรัฐ) ECB (ธนาคารกลางยุโรป) และ BOJ (ธนาคารกลางญี่ปุ่น) มันฟ้องว่า สงครามค่าเงิน “ไม่เต็มรูปแบบ” มีให้เห็นบ่อยๆ โดยเฉพาะเมื่อผู้กำหนดนโยบายเผชิญแรงกดดัน จากแนวโน้มเศรษฐกิจชะลอตัว หรือเงินเฟ้อต่ำจนเสี่ยงต่อภาวะเงินฝืด ดังเช่นในปีนี้ เงินเฟ้อชะลอตัวมากจน ธนาคารกลางของประเทศที่เศรษฐกิจแข็งแรงสุดอย่าง FED ต้องทบทวนแผนระยะยาวเพื่อคิดค้น เครื่องมือนโยบายใหม่ๆ ที่จะนำมาใช้กระตุ้นเงินเฟ้อให้สูงขึ้น

สงครามค่าเงินปะทุขึ้นอีกแล้ว! หลังจากส่งสัญญาณมาตั้งแต่ช่วงต้นปี ในที่สุด FED ผู้ชี้นำนโยบายการเงินโลกก็ได้ ยุติการขึ้นดอกเบี้ย/ลดขนาดงบดุล แล้วปรับเข้าสู่โหมด “ผ่อนคลาย” ภายหลังการประชุม FOMC เดือนมีนาคม ในช่วงเวลาไล่เลี่ยกันกับที่ ECB ภายใต้การนำของท่านประธาน Mario Draghi “พญาพิราบ” ผู้นิยมนโยบายการเงินผ่อนคลาย (ดอกเบี้ยต่ำ, ซื้อสินทรัพย์) และจะพ้นวาระสิ้นเดือนตุลาคม ได้ยิง “กระสุนนัดแรก” เปิดฉากสงครามครั้งนี้

โดยประกาศมาตรการ Targeted Longer-Term Refinancing Operations ภาค 3 (TLTRO-III) ปล่อยสินเชื่อดอกเบี้ยต่ำรอบใหม่ให้แก่ธนาคารพาณิชย์ พร้อมกับประกาศว่า จะตรึงดอกเบี้ยต่ำสุดๆจนถึงสิ้นปีนี้เป็นอย่างน้อย จากนั้นในเดือนถัดมา BOJ ซึ่งไม่ค่อยเหลือช่องทางผ่อนคลายเพิ่มแล้วก็พยายามสู้ โดยออกมาให้คำมั่น ว่าจะคงดอกเบี้ยต่ำติดดินไปจนถึงกลางปี 2020 เป็นอย่างน้อย

ทว่าการให้ความคาดหวังซึ่งเรียกว่า Forward Guidance ดังกล่าว ไม่นานก็โดน ECB ลอกการบ้าน ในการประชุมเดือนมิถุนายน โดยประกาศเหมือนกันเป๊ะว่า จะคงดอกเบี้ยต่ำอย่างน้อยถึงกลางปีหน้า แถมหลังจากนั้นไม่ถึงสองสัปดาห์ Draghi คงเห็นว่าเงินยูโรยังแข็งไป เลยตัดสินใจทิ้งบอมบ์อีกลูก ระหว่างการประชุม ECB Forum ที่โปรตุเกส โดยส่งสัญญาณชัดๆ ว่า พร้อมที่จะลดดอกเบี้ย และอาจงัดมาตรการซื้อสินทรัพย์ Asset Purchase Programme: APP หรือ QE ยุโรป มาใช้อีกครั้ง หากเงินเฟ้อยังต่ำกว่าเป้าต่อไป

แรงสั่นสะเทือนจากระเบิดลูกนี้รุนแรงราวกับสึนามิซัดข้ามมหาสมุทรแอตแลนติกไปยังสหรัฐฯ ปธน.ทรัมป์ ถึงกับทนไม่ไหวออกมาอัด Draghi ผ่านทวิตเตอร์ตามถนัดว่า ECB ตั้งใจกดยูโรอ่อนค่าเพื่อเอาเปรียบทางการค้า และมี ข่าวลือแพร่สะพัด ว่าทรัมป์อาจจะหาทางไล่ Jerome Powell พ้นจากตำแหน่งประธานเฟดถ้าหากไม่ลดดอกเบี้ยสู้!

แล้วก็เกิดผลทันทีหลังการประชุม FOMC 18-19 มิถุนายน เฟดส่งสัญญาณชัดๆ เป็นครั้งแรก ว่าอาจจะลดดอกเบี้ยในปีนี้ แรงกระเพื่อมครั้งนั้นไปถึงญี่ปุ่นเช่นกัน ภาคธุรกิจซึ่งกำลังเผชิญภาวะเศรษฐกิจชะลอตัว ออกมากดดันมากขึ้นๆ ให้รัฐบาลญี่ปุ่นเพิ่มมาตรการกระตุ้น กระพือความดังของเสียงคัดค้านการตัดสินใจของนายกฯอาเบะ ซึ่งยืนกรานมาตลอดว่าจะขึ้นภาษีขายจาก 8% เป็น 10% ตามกำหนด 1 ตุลาคม

ปรากฏการณ์ “เกทับขยับตามกัน” ในหมู่ธนาคารกลางหลักๆ (รัฐบาลก็อาจเข้ามาแทรกแซงด้วย) ยืนยันชัดเจนว่า โลกกำลังอยู่ในภาวะ สงครามค่าเงิน ผลที่น่าจะเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ และเราได้เห็นหนังตัวอย่างกันไปบ้างแล้ว คือ สกุลเงินของตลาดพัฒนาแล้ว (Developed Markets) หลักๆ ได้แก่ USD, EUR, JPY มีแนวโน้มอ่อนค่าลงเรื่อยๆ ผลักดันให้กระแสเงินทุน (Fund Flows) “หนี” ไปยังตลาดอื่นๆ ที่สกุลเงินมีเสถียรภาพมากกว่าหรือมีแนวโน้มแข็งค่า ซึ่งก็คือ “ตลาดเกิดใหม่” (Emerging Markets)

เราจึงเชื่อมั่นว่า กองทุนที่เน้นลงทุนหุ้นตลาดเกิดใหม่ เช่น KTAM Emerging Markets Equity Fund (KT-EMEQ) สามารถเปิดโอกาสลงทุนเพื่อเตรียมรับ “ขาขึ้นรอบใหญ่” (และยาว) ของตลาดเกิดใหม่ ซึ่งเพิ่งเริ่มต้นมาได้แค่ไม่กี่สัปดาห์นี้เอง!

( HoonSmart นำเสนอคอลัมน์ใหม่ KTAM Focus >>> โดย คุณณัฏฐะ มหัทธนา ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย นำเสนอเรื่องราวลงทุน พร้อมประเด็นที่น่าสนใจแก่ผู้อ่านทุกสัปดาห์ค่ะ )