โดย….สาธิต บวรสันติสุทธิ์, CFP

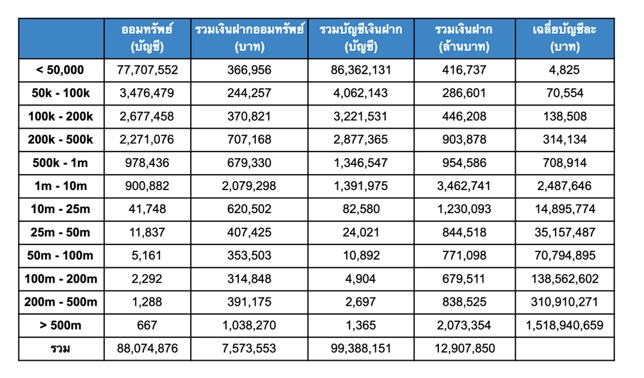

คำถามหนึ่งที่ผมมักจะถามตอนบรรยายหรือให้คำปรึกษาเกี่ยวกับการวางแผนการเงิน คือ เมื่อมีเงินออม เก็บเงินออมไว้ไหน หากถามว่าคนไทยออมเงินในรูปแบบไหนมากที่สุด คำตอบที่ได้ตอบเหมือนกันหมดทุกที่เลย คือ ฝากธนาคาร และถามต่อว่า ฝากบัญชีแบบไหนมากที่สุด คำตอบก็เป็นเอกฉันท์เลย คือ ฝากออมทรัพย์ และเมื่อดูข้อมูล ณ เดือนกุมภาพันธ์ 2562 จากธนาคารแห่งประเทศไทย ก็ยืนยันตามนั้น คือ 88.89% ของจำนวนบัญชีเงินฝากคนไทย คือ บัญชีออมทรัพย์ และ 58.63% ของจำนวนเงินฝากคนไทย คือ เงินฝากบัญชีออมทรัพย์

แสดงว่าเงินฝากออมทรัพย์ คือ การออมเงินที่นิยมที่สุดของคนไทย แต่เงินฝากออมทรัพย์ คือ การออมเงินที่ดีที่สุดสำหรับคนไทยหรือไม่? เราลองมาพิจารณาข้อดีข้อเสียเงินฝากออมทรัพย์กันนะ

ข้อดีของเงินฝากออมทรัพย์ คือ

• ดอกเบี้ยไม่ต้องเสียภาษี

• เงินฝากออมทรัพย์สามารถฝากถอนได้ทุกวัน ทุกเวลา ผ่านสาขาธนาคาร หรือ ตู้เอทีเอ็ม หรือ mobile banking ฯลฯ สะดวก

ส่วนข้อเสีย

• ผลตอบแทน เงินฝากออมทรัพย์ เป็นการออมเงินที่ให้ผลตอบแทนต่ำมากถึงมากที่สุด โดยเฉลี่ยอยู่ที่ 0.5%/ปี แปลว่าฝาก 100 บาทในบัญชีออมทรัพย์ 1 ปี ได้ดอกเบี้ยแค่ 50 สตางค์เท่านั้น ดอกเบี้ยถูกเหมือนไม่ได้ดอกเบี้ยเลย

• ดอกเบี้ยเงินฝากออมทรัพย์ไม่เสียภาษีเฉพาะกรณีดอกเบี้ยเงินฝากออมทรัพย์ทุกบัญชี ทุกสถาบันการเงิน รวมกันจำนวนไม่เกิน 20,000 บาท แต่ถ้าใครได้รับดอกเบี้ยออมทรัพย์รวมกันทุกบัญชี ทุกสถาบันการเงินแล้วเกิน 20,000 บาท ก็จะต้องเสียภาษี ณ ที่จ่าย 15% ไม่ใช่เสียภาษีดอกเบี้ยเฉพาะดอกเบี้ยส่วนที่เกิน 20,000 บาท แต่เสียภาษี 15% ของดอกเบี้ยออมทรัพย์ตั้งแต่บาทแรกที่ได้รับในปีภาษีนั้นๆ

• เราต้องยอมให้ธนาคารเปิดเผยข้อมูลดอกเบี้ยที่เราได้รับจากบัญชีออมทรัพย์ให้สรรพากรเพื่อสิทธิในการยกเว้นภาษีดอกเบี้ยเงินฝาก 15% แต่ถ้าเราไม่ยอมให้ธนาคารเปิดเผยข้อมูล สรรพากรให้ธนาคารหักภาษี ณ ที่จ่ายของดอกเบี้ยที่ได้รับเลย 15%

• ตั้งแต่วันที่ 11 ส.ค. ปีนี้ เงินฝากเรา(นับบัญชีเงินฝากทุกบัญชี ทุกประเภทของเราในสถาบันการเงินนั้นๆ) จะได้รับการคุ้มครองจากสถาบันคุ้มครองเงินฝาก แค่ 5 ล้านบาท 11 ส.ค. ปีหน้าเป็นต้นไป จะคุ้มครองแค่ 1 ล้านบาท

ดังนั้นหากพิจารณาข้อดี ข้อเสียแล้ว จะเห็นว่าการฝากเงินในบัญชีออมทรัพย์มีข้อเสียมากกว่าข้อดี ข้อดีอันเดียวของเงินฝากออมทรัพย์ที่เด่นชัด คือ การที่เราสามารถฝากถอนได้แทบทุกที่ ทุกเวลา หรือที่เรียกกันว่ามีสภาพคล่องสูง แต่ถ้าเพื่อสภาพคล่องที่สูง เราต้องแลกด้วยดอกเบี้ยที่ต่ำ การต้องเปิดเผยข้อมูล และการที่เงินฝากได้รับการคุ้มครองเหลือแค่ 1 ล้านบาทในปีหน้า เราก็ควรจำเป็นต้องกลับมาดูการฝากเงินในบัญชีออมทรัพย์กันใหม่แล้ว

ที่พูดอย่างนี้ไม่ใช่เงินฝากออมทรัพย์ไม่ดี เพียงแต่เงินฝากออมทรัพย์ไม่ดีสำหรับการออมเงินเพื่ออนาคต โดยเฉพาะอนาคตระยะยาวๆ เช่น การศึกษาลูก การออมเงินเพื่อเกษียณอายุ ฯลฯ เพราะดอกเบี้ยที่น้อยจนเหมือนไม่ได้ดอกเบี้ยทำให้เงินออมไม่โต แต่ค่าใช้จ่ายเราโตขึ้นเรื่อยๆ ตามเงินเฟ้อซึ่งสูงกว่าดอกเบี้ยออมทรัพย์ ยิ่งออมเงินในบัญชีออมทรัพย์มากเท่าไหร่ ก็เท่ากับยิ่งบอนไซเงินของเราไม่ให้โตมากเท่านั้น

แต่หากออมไว้เพื่อเป็นสภาพคล่องเผื่อถอน เงินฝากออมทรัพย์ก็เป็นการออมที่น่าสนใจ ดังนั้น หากจะออมไว้เพื่อเป็นสภาพคล่องเผื่อถอน ควรจะออมเงินในบัญชีออมทรัพย์เท่าไหร่ดี

• เงินออมสำหรับใช้ในชีวิตประจำวัน น่าจะอยู่ประมาณค่าใช้จ่าย 2 สัปดาห์ อย่างเช่น เราใช้จ่ายสัปดาห์ละ 5,000 บาท เราก็ควรมีเงินในบัญชีออมทรัพย์ประมาณ 10,000 บาท

• เงินออมเผื่อกรณีฉุกเฉิน ตามมาตรฐานบอกว่า ควรจะมี 3-6 เท่า ของค่าใช้จ่ายต่อเดือน แต่การเก็บออมจะอยู่ในเกณฑ์กี่เท่า ก็ต้องพิจารณาเป็นกรณีๆไป ถ้าอายุยังน้อยยังไม่ค่อยมีภาระ ก็จะเก็บเพียง 3 เท่าก็อาจจะเพียงพอแล้ว ถ้าถ้ามีครอบครัวมีลูกและทำงานคนเดียว ควรจะเก็บออมไว้ซัก 6 เท่าน่าจะเหมาะสมกว่า