HoonSmart.com>> นักลงทุนเก็งกำไรหุ้น M คึกคัก เปิดเช้าพุ่ง 7.48% ก่อนย่อตัวเหลือบวกกว่า 5% หลังขยายธุรกิจร้านอาหาร ซื้อหุ้นแหลมเจิรญ ซีฟู้ด สัดส่วน 65% โบรกฯ มองมุมบวก “บล.กสิกรไทย” ให้ราคาเป้าหมาย 84 บาท ด้านบล.เคจีไอ เตรียมทบทวนราคาใหม่

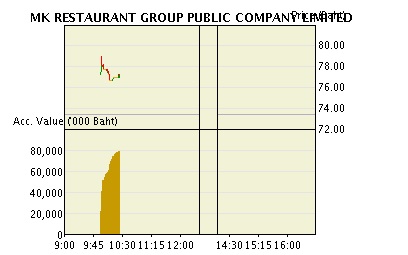

ความเคลื่อนไหวหุ้นบริษัท เอ็มเค เรสโตรองต์ กรุ๊ป (M) เช้าวันที่ 9 ก.ย.62 ปรับตัวขึ้นแรงตั้งแต่เปิดตลาดที่ราคา 79 บาท เพิ่มขึ้น 5.50 บาท หรือ 7.48% ซึ่งเป็นราคาสูงสุดของเช้านี้ ก่อนย่อตัวลงมาต่ำสุด 76.75 บาท และ ณ เวลา 10.27 น. อยู่ที่ 77.25 บาท เพิ่มขึ้น 3.75 บาท หรือ 5.10% มูลค่าการซื้อขาย 80.13 ล้านบาท

บริษัทหลักทรัพย์กสิกรไทย แนะนำซื้อ M ราคาเป้าหมาย 84 บาท หลังเมื่อวันที่ 6 ก.ย.2562 แจ้งต่อตลาดหลักทรัพย์แห่งประเทศไทย (SET) ว่าคณะกรรมการของบริษัทฯ มีมิตอนุมัติการเข้าลงทุนในของบริษัท แหลมเจริญ ซีฟู้ด จำกัด (LCS) ด้วยสัดส่วนการถือครองที่ 65% ผ่านบริษัทลูกที่ M ถือครองอยู่ 99.99% อย่างบริษัท คาตาพัลท์ จำกัด คิดเป็นจำนวนเงินทั้งสิน 2.06 พันลบ. โดยแหล่งเงินทุนจะมาจากเงินทุนหมุนเวียนของ M ทั้งนี้ M คาดว่ารายการดังกล่าวจะแล้วเสร็จภายในเดือน ธ.ค. 2562

“เรามีมุมมองเป็นบวกต่อข้อตกลงการเข้าซื้อกิจการในครั้งนี้ เพราะ 1) M มีเงินสดในมือเป็นจำนวนมาก ที่สามารถใช้เป็นแหล่งเงินทุนต่อการทำข้อตกลงนี้ ซึ่งจะไม่ส่งผลกระทบต่อการจ่ายเงินปันผลหรือสถานะทางการเงินของบริษัทฯ 2) หลักๆ แล้ว LCS จะมีกิจการที่เกียวข้องกับอาหารทะเล ขณะที่ M จะมุ่งเน้นในกิจการสาขา MK และ Yayoi และ 3) เราคาดถึงประโยชน์จากการควบรวม (synergy) “บล.กสิกรไทย ระบุ

บล.เคจีไอ (ประเทศไทย) ระบุว่า แม้จะไม่สามารถประเมินผลกระทบจากดีลนี้ได้เนื่องจากข้อมูลที่จำกัด แต่ก็มีมุมมองเป็นบวกต่อดีลนี้เพราะเป็นการนำเงินสดในมือของ M ไปใช้ประโยชน์ ทั้งนี้บล.เคจีไอมองว่าเป็นโอกาสซื้อที่ดีสำหรับหุ้น อาจจะมีการทบทวนประมาณการหลังจากได้รับข้อมูลทางการเงินมากกว่านี้ เรายังคงคำแนะนำ ถือ ในขณะนี้ และคงราคาเป้าหมาย DCF เอาไว้ที่ 78.00 บาท

สำหรับความเสี่ยง Upside จะมาจากการขยายสาขาเร็วกว่าที่คาด และ SSSG สูงเกินคาด ในขณะที่ downside จะมาจากการที่ราคาวัตถุดิบเพิ่มขึ้น และผลขาดทุนจากบริษัทร่วมสูงเกินคาด

บล.เอซีย พลัส อยู่ระหว่างสอบถามข้อมูลเพิ่มเติมจาก M แต่อย่างไรก็ตามแม้ยังดูไม่มีนัยต่อกำไรของ M ในปี 2563 ที่คาดไว้ 2,994 ล้านบาท แต่คาดอนาคตความสามารถในการทำกำไรของผู้ถูกซื้อจะดีขึ้น นอกจากการทำตลาดร่วมกัน ยังได้ประโยชน์จากต้นทุน Logistic ที่จะลดลง ภายใต้เครือข่ายบริษัท Logistic ของ M อย่าง M Senko (M ถือหุ้นสัดส่วน 49.75%) ที่ขนส่งวัตถุดิบให้กับ M ครอบคลุมกว่า 682 สาขาทั่วประเทศ

สำหรับราคามูลค่าเหมาะสมอยู่ที่ 84 บาท (DCF – WACC 9%) มี Upside 14% พร้อมคาดอัตราผลตอบแทนเงินปันผล 3.7% ด้านราคาหุ้นนับตั้งแต่ประชุมนักวิเคราะห์วันที่ 21 ส.ค. 62 ปรับตัวลดลงราว 6% (SET INDEX ช่วงเวลาเดียวกันปรับตัวขึ้น 2%) เชื่อว่าตอบรับแนวโน้มผลประกอบการช่วง 3Q62 ไปแล้ว

อ่านประกอบ

สุกี้เอ็มเคฯ เซอร์ไพรส์ ซื้อแหลมเจริญ จ่าย 2 พันลบ. ธุรกิจวิ่งต่อ ปันผลสูง