HoonSmart.com>>นักลงทุนยังไม่เลิกทิ้งแบงก์ มีข่าวดี ศูนย์วิจัยกสิกรไทยคาดสินเชื่อเร่งตัวครึ่งหลังปี 62 NPL ขยับเล็กน้อยจาก 2.95% ไตรมาส 2 เป็น 2.97% เทียบจุดสูงสุดไตรมาส 3/60 คาดสิ้นปี 3% บล.เอเซียพลัส ชอบ BBL ถูก ปันผลเกิน 4% กำไรไตรมาส 3 เด่นกว่าแบงก์ใหญ่ งบไม่รวมกรุงเทพประกันชีวิต ไม่เจอขาดทุนยับจากธุรกิจประกันชีวิต ไตรมาส 4 สินเชื่อวิ่ง คาดกนง.ลดดอกเบี้ยปลายปีกดดอกเบี้ยเงินกู้อีกรอบ แบงก์ลดดอกเบี้ยฝากตาม ลดผลกระทบ NIM

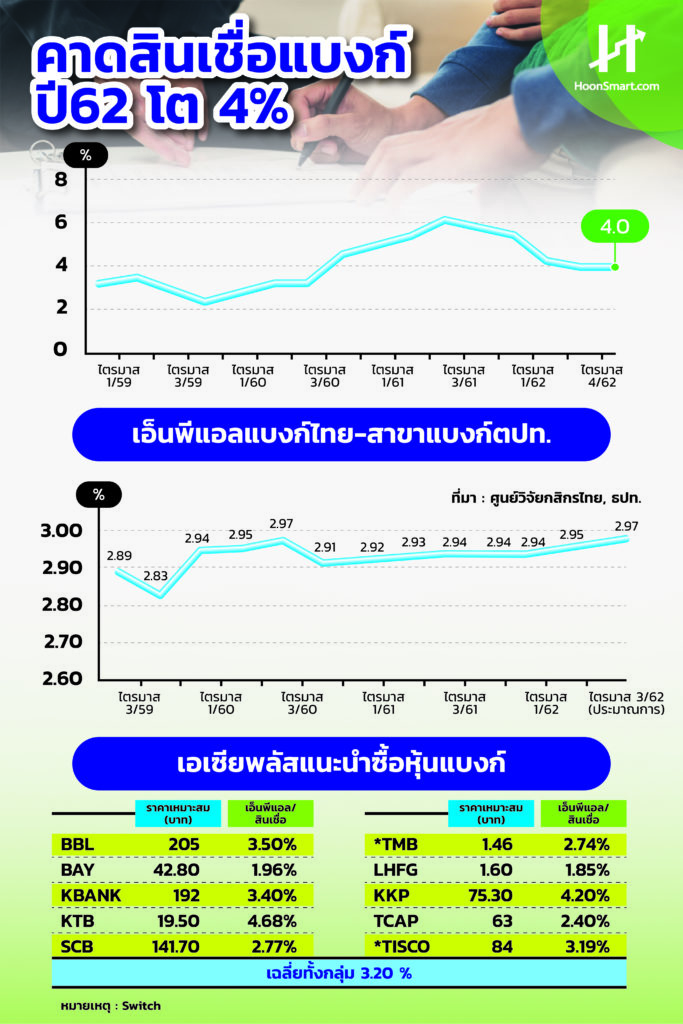

น.ส.กาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย บริษัทศูนย์วิจัยกสิกรไทย เปิดเผยว่า สินเชื่อในระบบธนาคารพาณิชย์จะเร่งตัวขึ้นในไตรมาส 3 และ 4 โดยเฉพาะสินเชื่อรายใหญ่ คาดว่ารวมทั้งปี 2562 จะขยายตัวได้ 4% ทำให้สินเชื่อคงค้างอยู่ที่ 12.9 ล้านล้านบาท จากระดับ 12.6 ล้านล้านบาท ณ สิ้นไตรมาส 2

ส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) อยู่ที่ 2.95%ในไตรมาส 2 น่าจะเพิ่มเป็น 2.97%ในไตรมาส 3 คาดว่าถึงสิ้นปีนี้จะอยู่ที่ 3%

“์NPL ที่ 2.97% ขึ้นมาเท่ากับจุดสูงสุดในไตรมาส 3/2560 สอดคล้องกับภาวะเศรษฐกิจ ส่วนสินเชื่อปีนี้คงจะโตไม่ถึงเป้าที่มองไว้ที่ 4.5% คาดว่าสินเชื่อรายใหญ่ เติบโตเพียง 2.8% เพราะมีการชำระคืนเงินกู้ จากการออกหุ้นมากถึง 9 แสนล้านบาทถึง 1 ล้านล้านบาท “น.ส.กาญจนากล่าว

บล.เอเซียพลัสออกบทวิเคราะห์การลงทุนในเดือนต.ค. ให้น้ำหนักกลุ่มแบงก์น้อยกว่าตลาด แม้ยังชอบธนาคารกรุงเทพ ( BBL) ให้มูลค่าเหมาะสม 205 บาทในปี 2562 และเพิ่มเป็น 217 บาทในปี 2563 แต่เน้นให้รอเข้าลงทุนหลังงบไตรมาส 3 ออกมา รอรับเงินปันผลเฉลี่ยกว่า 4% ต่อปี คาดกำไรสุทธิปี 2562-2563 เติบโต 1.6% และ 4%

สาเหตุที่ชอบ BBL เกิดจากการเติบโตของธุรกิจหลัก สินเชื่อรายใหญ่และ SME ที่จะได้รับผลบวกจากโครงการลงทุนขนาดใหญ่ของภาครัฐและเอกชนที่ยังทยอยเกิดขึ้นต่อเนื่อง ขณะที่ผลการดําเนินงานไตรมาส 3 โดดเด่นกว่าธนาคารพาณิชย์ใหญ่อื่นๆ เนื่องจากไม่เห็นแรงฉุดจากธุรกิจประกันชีวิต เพราะในงบการเงินรวมไม่ได้รวมบริษัท กรุงเทพประกันชีวิต ( BLA) ไม่เหมือนธนาคารกสิกรไทย (KBANK) ที่รวมบริษัทเมืองไทยประกันชีวิต (MTL) และธนาคารไทยพาณิชย์ (SCB) รวมบริษัทไทยพาณิชย์ประกันชีวิต ( SCBLife) เป็นงวดสุดท้าย ธุรกิจประกันชีวิตมีแนวโน้มขาดทุนสุทธิจำนวนมาก ในไตรมาส 3 เนื่องจากอัตราผลตอบแทนพันธบัตรระยะกลางและยาวที่หดตัวลงอย่างมีนัยสำคัญทำให้เห็นผลกระทบมากกว่า

ส่วน KTB และ BBL ได้รับผลกระทบรองลงมาจากผลตอบแทนเงินลงทุนในพอร์ตพันธบัตรรัฐบาล และตราสารหนี้ที่ทยอยครบกำหนด ซึ่งธนาคารได้นำไปลงทุนใหม่ด้วยอัตราดอกเบี้ยที่ต่ำลงตามอัตราตลาด

BBL ถูก ทั้ง P/BV และ P/E คาดอัตราผลตอบแทนต่อส่วนผู้ถือหุ้น(ROE)ระยะยาวที่ 10.6 % สินเชื่อติดเครื่องรอในไตรมาส 4 และหาก กนง.ลดดอกเบี้ย และแบงก์ลดดอกเบี้ยเงินกู้ตาม จะเห็นการประกาศลดเงินฝากลง ช่วยลดผลกระทบรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย ( NIM) ได้มาก ฝ่ายวิจัยประเมินไว้ที่ 2.29% NIM หากลดดอกเบี้ยเงินกู้อีกรอบ จะกระทบกำไรปีนี้ โดย NIM 0.01 % จะทำให้กำไรสุทธิลดลง 7% จากคาดการณ์ปัจจุบัน

ส่วน BBL สินเชื่อหดตัวมากถึง 4.5% ในช่วง 8 เดือนแรกของปีนี้เทียบกับสิ้นปีที่ผ่านมา จากการชำระคืนหนี้รายใหญ่ แต่มั่นใจว่าเป้าสินเขื่อสุทธิโต 3-4 % น่าจะทำได้จากการเห็นกำหนดการเบิกใช้สินเชื่อของลูกหนี้ล่วงหน้า จากกลุ่มลูกค้าต่างประเทศ และพลังงานโดยเฉพาะไตรมาส 4 ส่วน NPL ยังคงทรงตัวใกล้สิ้นไตรมาส 2 ที่ 3.50% คาด

สินเชื่อคงค้างสิ้นปีนี้อยู่ที่ 2,187,318 ล้านบาท เทียบกับปีก่อนอยู่ที่ 2,083,160 ล้านบาท ปีหน้าเพิ่มเป็น 2,296,684 ล้านบาท ส่วนปีนี้กำไรสุทธิ คาดไว้ที่ 35,900 ล้านบาทจากปีก่อน 35,330 ล้านบาท ปี 2563 อยู่ที่ 37,332 ล้านบาท

สำหรับหุ้นธนาคารขนาดเล็กและกลาง ราคาหุ้นส่วนใหญ่ใกล้เคียงเต็มมูลค่าไปแล้ว ยกเว้น บริษัททุน ธนชาต( TCAP) ให้มูลค่า 63 บาท ที่ P/BV 1.09 เท่า ROE ระยะยาวที่ 11.5% เด่นที่ปันผลพิเศษ คิดเป็นอัตราผลตอบแทนทั้งปี 2562 กว่า 12% คาดกำไรสุทธิปี 2562-2563 เติบโต 2.5% และ 9.5% ยังไม่รวมแผนการปรับโครงสร้างธุรกิจและการซื้อหุ้นคืนที่ประกาศล่าสุด

ก่อนหน้านี้ ธนาคารแห่งประเทศไทย รายงานว่า ในไตรมาส 2/2562 สินเชื่อระบบธนาคารพาณิชย์ขยายตัว 4.2% ลดลงจาก 5.6% ในไตรมาส 1 สินเชื่อธุรกิจคิดเป็น 65.1% ของสินเชื่อรวม ขยายตัวเพียง 1.7% โดยสินเชื่อธุรกิจขนาดใหญ่โตเพียง 2.6% ลดลงจาก 4.4% ในไตรมาสก่อน สินเชื่อ SME หดตัว 0.1% จากที่ขยายตัว 1.5% สินเชื่ออุปโภคบริโภค เติบโต 9.2%ลดลงเล็กน้อยจาก 10.1% ส่วน NPL ทรงตัวอยู่ที่ 2.95% ยอดคงค้าง NPL อยู่ที่ 4.50 แสนล้านบาท ลดลงจากไตรมาสก่อน 3,300 ล้านบาท ส่วนหนึ่งมีการตัดหนี้สูญและการปรับโครงสร้างหนี้ ธนาคารพาณิชย์มีกำไรสุทธิ 6.08 หมื่นล้านบาท อัตราผลตอบแทนต่อสินทรัพย์ (ROA) เพิ่มขึ้นจาก 1.20% มาอยู่ที่ 1.26% NIM ลดลงจาก 2.82%มาอยู่ที่ 2.75%