HoonSmart.com>>8 แบงก์โชว์ผลงานไตรมาส 3/62 มีกำไรรวม 45,214 ล้านบาท มากกว่าที่คาด SCB ชูกลยุทธ์ได้ผล สินเชื่อรายใหญ่ลดลง ได้ลูกค้ารายย่อยมาเพิ่ม หนุนรายได้ดอกเบี้ยสุทธิเพิ่ม 7% กำไรพิเศษที่ได้มา 1.1 หมื่นล้าน ใช้เพิ่มสำรอง 9 พันล้านเสริมความแข็งแกร่งรับมือความเสี่ยง ส่วน BBL กำไรโตสวนสินเชื่อหดตัวแรง 0.8% ได้ค่าธรรมเนียมขายประกัน-กองทุนช่วย

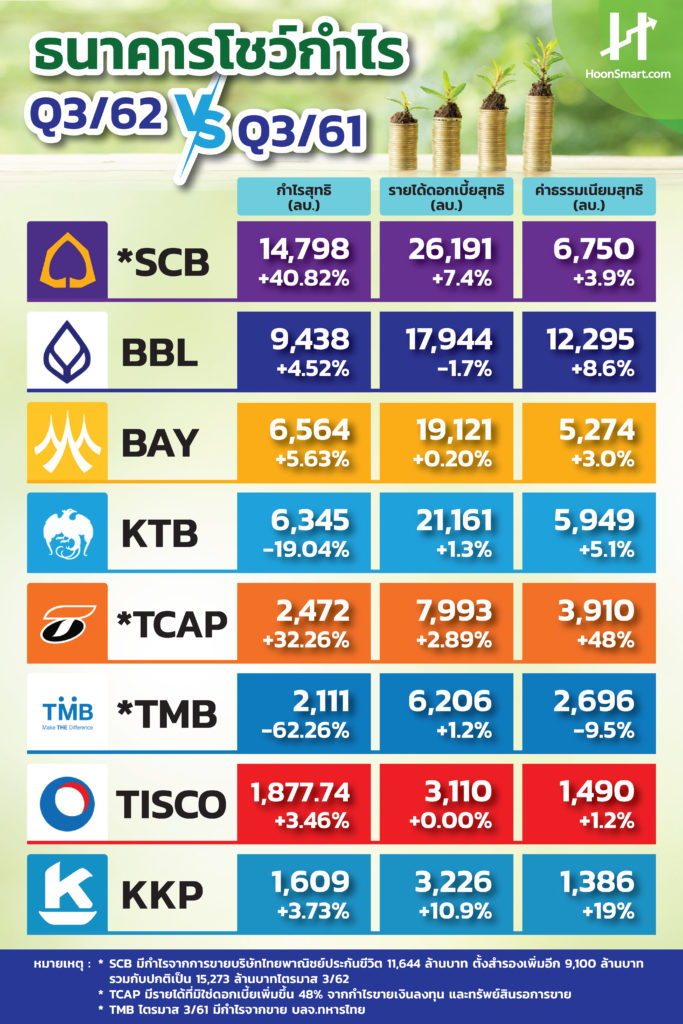

ธนาคาร 8 แห่ง รายงานผลประกอบการงวดไตรมาส 3/2562 มีกำไรสุทธิรวมทั้งสิ้น 45,214 ล้านบาท นับว่าดีกว่าที่ตลาดคาดการณ์ว่าจะชะลอตัวตามเศรษฐกิจและสินเชื่อเติบโตน้อย โดยธนาคารส่วนใหญ่มีกำไรเพิ่มขึ้น ส่วนหนึ่งได้ค่าธรรมเนียมและบริการสุทธิมาช่วย รวมถึงการลดค่าใช้จ่าย มีเพียงธนาคารกรุงไทย (KTB) ที่มีกำไรสุทธิลดลง 19.04% เหลือจำนวน 6,345 ล้านบาท และธนาคารทหารไทย (TMB) ทำได้ 2,111 ล้านบาททรุดลง 62% แต่หากไม่รวมรายการพิเศษ กำไรโดยรวมของทั้งสองแห่งดีขึ้น

ธนาคารไทยพาณิชย์ (SCB) ยังคงรักษาตำแหน่งกำไรสุทธิสูงสุด 14,798 ล้านบาท พุ่งขึ้น 40.82% รวม 9 เดือนมีกำไรสุทธิ 34,930 ล้านบาท เพิ่มขึ้น 5.90% เพราะในไตรมาส 3/62 มีกำไรจากการขายบริษัทไทยพาณิชย์ประกันชีวิตจำนวน 11,644 ล้านบาท ธนาคารจึงถือโอกาสตั้งสำรองเพิ่มอีก 9,100 ล้านบาทรวมกับปกติ 6,173 ล้านบาท รวมสำรองในงวดนี้ 15,273 ล้านบาท

ขณะที่สินเชื่อขยายตัวระดับปานกลาง 2.2% สะท้อนภาพเศรษฐกิจที่ชะลอตัวลง แต่รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นถึง 7.4% เป็น 26,191 ล้านบาท จากกลยุทธ์ของธนาคารในการบริหารความเสี่ยงและการปรับพอร์ตสินเชื่อด้วยการเพิ่มสินเชื่อที่ให้ผลตอบแทนสูง ส่วนรายได้ที่มิใช่ดอกเบี้ยทรงตัว รายได้หลักจากค่าธรรมเนียมสุทธิยังคงเติบโต โดยเฉพาะค่าธรรมเนียมจากการให้สินเชื่อและผลิตภัณฑ์เกี่ยวกับความมั่งคั่ง

“สินเชื่อที่เติบโตส่วนใหญ่ให้ผลตอบแทนสูง มาจากสินเชื่อบุคคลขยายตัว 5.7% จากช่วงเดียวกันของปีก่อนและ 1% จากไตรมาส 2 สินเชื่อธุรกิจขนาดกลางและขนาดย่อม (SME) เพิ่มขึ้น 1.8% จากปีก่อน และ 1.4% จากไตรมาสก่อน สินเชื่อเคหะเพิ่มขึ้น 1.2% จากปีก่อน ส่วนสินเชื่อธุรกิจขนาดใหญ่ลดลง 1.7% จากปีก่อน และ 2.8%จากไตรมาสก่อน ส่วนใหญ่เป็นการชำระคืนก่อนครบกำหนด “ธนาคารไทยพาณิชย์ระบุ

นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหารและประธานกรรมการบริหาร ธนาคารไทยพาณิชย์ กล่าวว่า ธนาคารเพิ่มการตั้งสำรองเพื่อรองรับหนี้ด้อยคุณภาพที่อาจเกิดขึ้นในอนาคต เนื่องจากเล็งเห็นถึงความจำเป็นที่จะต้องเตรียมความแข็งแกร่งเพื่อรองรับกับความไม่แน่นอนของภาวะเศรษฐกิจ จากปัจจัยทั้งภายในและภายนอกประเทศ และเล็งเห็นศักยภาพในการขยายธุรกิจเพื่อที่จะเพิ่มรายได้ โดยเฉพาะธุรกิจความมั่งคั่งและธุรกิจประกันชีวิตที่ธนาคารจะเริ่มต้นทำงานร่วมกับพันธมิตร FWD Group ตั้งแต่ไตรมาสที่ 4 เป็นต้นไป รวมถึงธนาคารยังคงแสวงหาโอกาสในการลงทุนเพื่อสร้างการเติบโตในระยะยาว

ส่วนธนาคารกรุงเทพ (BBL) มีกำไรสุทธิ 9,438 ล้านบาท เพิ่มขึ้น 4.52% รวม 9 เดือนกำไรทั้งสิ้น 32,983.95 ล้านบาท เติบโต 2.14% แม้ว่าในไตรมาส 3 สินเชื่อหดตัวแรงเกินคาด 0.8% จากไตรมาสก่อน ทำให้ ณ สิ้นเดือนกันยายน 2562 ธนาคารมีเงินให้สินเชื่อจำนวน 2,001,445 ล้านบาท เนื่องจากสินเชื่อลูกค้าธุรกิจลดลงตามภาวะเศรษฐกิจที่ชะลอลง และการชำระคืนหนี้ของสินเชื่อลูกค้าธุรกิจรายใหญ่ ทำให้รายได้ดอกเบี้ยสุทธิลดลงเล็กน้อย 1.7% ตามสินเชื่อ และส่วนต่างอัตราดอกเบี้ยสุทธิอยู่ที่ 2.35 % ธนาคารมีอัตราส่วนเงินให้สินเชื่อต่อเงินรับฝากอยู่ที่ 84.7% ส่วนรายได้ค่าธรรมเนียมและบริการสุทธิเพิ่มขึ้น 9.6% ส่วนใหญ่เป็นผลจากการเติบโตของค่าธรรมเนียมจากบริการประกันผ่านธนาคารและบริการกองทุนรวม ตามเจตนารมณ์เชิงกลยุทธ์ของธนาคาร

“ธนาคารยังคงให้ความสำคัญกับการดูแลกระบวนการอำนวยสินเชื่อและการบริหารความเสี่ยง รวมถึงการบริหารคุณภาพสินเชื่อควบคู่กับการดำรงค่าเผื่อหนี้สงสัยจะสูญให้อยู่ในระดับที่เหมาะสม เงินสำรองของธนาคารยังคงอยู่ในระดับสูง มีอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อเงินให้สินเชื่อด้อยคุณภาพอยู่ที่ 183.4% และอัตราส่วนเงินให้สินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวมอยู่ที่ 3.6 %” ธนาคารกรุงเทพระบุ

ทั้งนี้ สินเชื่อในงวด 9 เดือนแรกปีนี้ หดตัวแรงถึง 3.9% เทียบกับสิ้นปี 2561 เมื่อหักรายได้รอตัดบัญชี ห่างจากเป้าหมายที่ผู้บริหารธนาคารกรุงเทพเคยประกาศไว้ว่าสินเชื่อในปี 2562 จะมีโอกาสขยายตัว 3-4%

ทางด้านธนาคารกรุงไทย (KTB) ในไตรมาส 3/2562 มีภาระตั้งสำรองผลประโยชน์พนักงานกรณีเกษียณอายุตามประกาศคณะกรรมการแรงงานรัฐวิสาหกิจที่กำหนดเพิ่มเติม หากไม่รวมกำไรสุทธิจะเพิ่มขึ้น 5.3% จากไตรมาส 3 ปีก่อน แต่ลดลง 22.2% จากไตรมาส 2 เนื่องจากรายได้ดอกเบี้ยสุทธิลดลงหลังจากลดดอกเบี้ยเงินกู้ของลูกค้าชั้นดี MRR และ MOR ตั้งแต่วันที่ 15 สิงหาคมเป็นต้นมา

ธนาคารเกียรตินาคิน (KKP) ไตรมาส 3/2562 มีกำไรสุทธิ 1,609 ล้านบาท เพิ่มขึ้น 3.79% แต่รวม 9 เดือน กำไรสุทธิ 4,308 ล้านบาท ลดลง 6.63% โดยไตรมาส 3/62 รายได้ดอกเบี้ยเพิ่มขึ้น 11.8% เป็น 4,696 ล้านบาท มาจากเงินให้สินเชื่อ 1,855 ล้านบาท เพิ่มขึ้น 13.2% ตามการขยายตัวของสินเชื่อ 4.2% จากสิ้นปี 2561 ขณะที่ดอกเบี้ยรับกลับลดลง จาก 7.3% ลงมาเหลือ 7% เท่ากับไตรมาส 2 และรวม 9 เดือนปีนี้ ส่วนอัตราดอกเบี้ยจ่ายเพิ่มขึ้นจาก 2.2% เป็น 2.4% ทำให้ส่วนต่างอัตราดอกเบี้ยแคบลงเหลือ 4.6% เทียบกับ 5.1% ทั้งนี้สินเชื่อเกือบทุกประเภทขยายตัวยกเว้นสินเชื่อเช่าซื้อรถยนต์ที่ยังคงหดตัว

นอกจากนี้ธนาคารยังมีรายได้ค่าธรรมเนียมและบริการสุทธิ 1,208 ล้านบาท เพิ่มขึ้น 14% ส่วนใหญ่มาจากการเพิ่มขึ้นของนายหน้าซื้อขายหลักทรัพย์ที่มีจำนวน 500 ล้านบาท ค่าธรรมเนียมธุรกิจการจัดการกองทุน 213 ล้านบาท เพิ่มขึ้นจากจำนวน 198 ล้านบาท ธุรกิจวานิชธนกิจ 107 ล้านบาท ส่วนค่านายหน้าขายประกัน 237 ล้านบาท ลดลง 10%

บล.ฟินันเซียไซรัส วิเคราะห์ว่า TMB มีกำไรดีกว่าที่คาด 5.7% และดีกว่าตลาดคาด 12% เพราะสินเชื่อเพิ่มขึ้น 2% จากไตรมาสก่อน และมีกำไรจากเงินลงทุน 1,800 ล้านบาท จากการปรับโครงสร้างการลงทุนตามภาวะตลาด และเห็นการฟื้นตัวของค่าธรรมเนียม ส่วนใหญ่เกิดจากรายย่อยและการขายประกันผ่านธนาคาร และค่าธรรมเนียมการให้สินเชื่อ ขณะที่คุณภาพหนี้ดีขึ้น

“คงแนะนำ”ซื้อ” หุ้น TMB ให้ราคาเหมาะสมปีหน้าที่ 2.18 บาท คาดว่าการควบรวมกับธนาคารธนชาตน่าจะมี Synergy ได้ในระยะกลาง” บล.ฟินันเซียไซรัสระบุ