โดย…ณัฏฐะ มหัทธนา

โดย…ณัฏฐะ มหัทธนา

ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์การลงทุนและลูกค้าสัมพันธ์ บลจ.กรุงไทย

หุ้นสหรัฐฯพุ่งขึ้น ทำจุดสูงสุดใหม่เป็นว่าเล่นในช่วง 2 เดือนที่ผ่านมา “ปัจจัยบวก” ถูกหยิบยกมากล่าวอ้างตั้งแต่ ความคืบหน้าเกี่ยวกับข้อตกลงการค้าเฟส 1 ซึ่งยังไม่มีอะไรเป็นชิ้นเป็นอัน นอกเสียจากถ้อยคำให้ความหวังเช่น “ใกล้แล้ว” “ใกล้มากๆ” “คุยกันตลอด” ฯลฯ จนถึงปัจจัยล่าสุด ยอดจ้างงานนอกภาคเกษตร เพิ่มขึ้นเกินคาด สวนทางกับข้อมูลจ้างงานภาคเอกชนของ ADP ที่แย่สุดใน 6 เดือน แถมมีตัวแปรเพิ่มความซับซ้อนในการตีความข้อมูล อย่างการกลับมาหลังผละงานประท้วงของคนงาน General Motors 45,000 คน นักลงทุนในตลาดซึ่งโดนสีเขียวของกระดานหุ้นสหรัฐฯบังตา เต็มใจอ้าแขนรับ “ข่าวดี” (แม้มีข้อกังขา) โดยแทบจะไม่เคลือบแคลงสงสัย …ส่วนตัวผมเชื่อในอีกปัจจัยที่ “ชัวร์” และสำคัญกว่านั้น

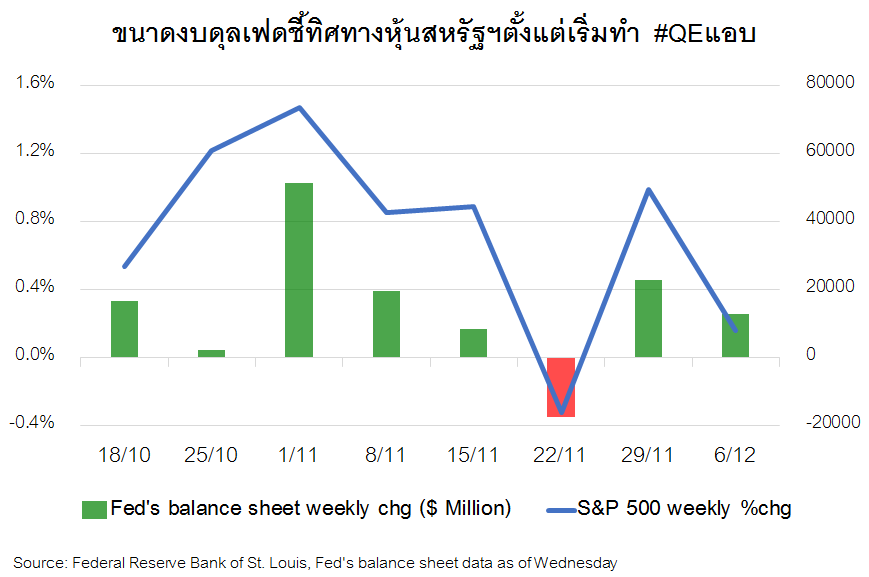

เฟดขยายขนาดงบดุล เข้าซื้อพันธบัตร และทำ repo เพื่ออัดฉีดสภาพคล่องตามโครงการ “ไม่ใช่ QE” ซึ่งผมตั้งชื่อเรียกเองว่า “QE แอบ” (KTAM Focus วันที่ 13 ต.ค.) นับตั้งแต่นั้น ดัชนี S&P 500 ปรับตัวขึ้น 7 ใน 8 สัปดาห์ โดยมีแค่สัปดาห์เดียวที่ดัชนีติดลบคือ 18 – 22 พ.ย. ซึ่งเป็นช่วงเวลาเดียวกันกับที่งบดุลของเฟดมีขนาดลดลง!!!

อิทธิพลมหาศาลของเฟด “พ่อทุกสถาบัน (การเงิน)” ผู้กำหนดเกมการเงินโลก ซึ่งหากชี้ไปทางใดแล้ว แทบไม่มีใครหน้าไหนต้านทานได้ ดังคำกล่าวที่ว่า “Don’t Fight The Fed” ส่งผลให้นักลงทุนที่เชื่อแบบนี้ ก็ควรจัดพอร์ตให้สอดคล้องกับนโยบายการเงินของธนาคารกลางเบอร์หนึ่งของโลกด้วย… คำถามต่อไปคือ “เฟดจะทำอย่างไรในปีหน้า?” ยอดจ้างงานแข็งแกร่ง อัตราว่างงานลดลง ค่าจ้างเร่งขึ้น หรือ ข้อตกลงการค้า จะเข้ามาทำให้เฟดกลับลำขึ้นดอกเบี้ยหรือไม่? …ผมคิดว่าไม่

Symmetric Inflation คือ “เครื่องมือใหม่” (หรือข้ออ้าง) ที่เฟดน่าจะนำมาใช้ขึงดอกเบี้ยต่ำ เพื่อเลี้ยงเศรษฐกิจสหรัฐฯให้ขยายตัวยาวนานออกไปอีก โดยในการประชุม FOMC รอบส่งท้ายปี 2019 วันที่ 10 – 11 ธ.ค. บรรดาเจ้าหน้าที่เฟดเตรียมหารือกันเพื่อพิจารณาเป้าหมายใหม่ “เงินเฟ้อสมมาตร” (symmetric inflation) อันจะนำไปสู่นโยบายการเงินที่มีแนวโน้มผ่อนคลายมากกว่าเดิม และส่งผลให้อัตราดอกเบี้ยอยู่ในระดับต่ำยาวนานอย่างที่ไม่เคยเป็นมาก่อน

วิธีบรรลุเป้าเงินเฟ้อ 2% แบบเก่าที่เฟดใช้มานานจนถึงปัจจุบัน ไม่มีการ “ชดเชย” (makeup) หากพลาดเป้านานๆ ยกตัวอย่างเรื่องจริงเลยคือ เงินเฟ้อเฉลี่ยตั้งแต่เริ่มวางเป้าในปี 2012 จนถึงปัจจุบันแค่ 1.6% ถือว่าต่ำกว่าเป้าอย่างต่อเนื่อง เฟดก็พยายามแก้ไขโดยดำเนินนโยบายผ่อนคลาย เพื่อดันให้มันขยับขึ้นไปใกล้ 2% (ต่ำกว่าหรือสูงกว่าได้เล็กน้อย) เท่านั้น

แนวคิดใหม่มองว่า “ไม่พอ” เพราะเงินเฟ้อต่ำยาวนานส่งผลกดดันให้ “ความคาดหวังเงินเฟ้อ” ต่ำลงด้วยจนน่าเป็นห่วง หากปล่อยไว้อาจเกิด deflationary mindset หรือภาวะ “จมอยู่กับเงินฝืด” แบบในญี่ปุ่น นอกจากนี้ เงินเฟ้อต่ำยังทำให้กระตุ้นเศรษฐกิจได้ยากเมื่อเผชิญขาลง เพราะมักต้องเริ่มลดดอกเบี้ยจากจุดที่ต่ำมากอยู่แล้ว

เครื่องมือใหม่ “Symmetric” กำหนดเปิดตัวในช่วงครึ่งแรกของปี 2020 หากมีรูปแบบตามข่าวล่าสุด เฟดจะต้องพยายามดันเงินเฟ้อให้พุ่งทะลุ 2% ขึ้นไปสักระยะหนึ่ง วิธีปฏิบัติเช่น อาจวางเป้าหมายเงินเฟ้อใหม่ 2.0-2.5% สำหรับช่วงเวลา 5 ปีข้างหน้า เพื่อชดเชยระดับราคาที่เคยต่ำกว่าเป้ามาหลายปี ซึ่งจะทำให้ “ค่าเฉลี่ยระยะยาว” ขยับขึ้นสู่เป้าหมาย 2% ในที่สุด

ผลกระทบระยะยาว Symmetric Inflation น่าจะทำให้ เฟดคงดอกเบี้ยไว้ในระดับต่ำยาวนานยิ่งขึ้น หากเผชิญเศรษฐกิจถดถอยรอบหน้า และไม่มีแรงจูงใจให้ขึ้นดอกเบี้ย จนกว่าเงินเฟ้อจะทะลุ 2% ไปสักพักใหญ่ๆหลังพ้นภาวะถดถอย

ผลกระทบระยะสั้น หากใช้เครื่องมือใหม่ เฟดคงจะผ่อนคลายการเงินต่อไป แม้เศรษฐกิจดีขึ้น สอดคล้องกับคำกล่าวของประธานเฟด Jerome Powell ที่ว่าจะยังไม่ขึ้นดอกเบี้ย จนกว่าจะเห็นเงินเฟ้อเร่งขึ้น หรือเสี่ยงที่จะเร่งขึ้นอย่างมีนัยสำคัญ

ฟองสบู่ราคาสินทรัพย์ (asset bubbles) คือ “ผลข้างเคียง” ซึ่งหลีกเลี่ยงยากหากเฟดดำเนินนโยบายภายใต้แนวคิดใหม่ ทั้งนี้ การพุ่งทะยานของหุ้นสหรัฐฯเปรียบเสมือน “โหมโรง” หรือ “คลื่นระลอกแรก” ของภาวะฟองสบู่ที่น่าจะทยอยก่อตัวขึ้นท่ามกลางสินทรัพย์ประเภทต่างๆ ในหลากหลายประเทศ ภูมิภาค มากหรือน้อยแตกต่างกันไปในแทบทุกตลาดทั่วโลก!

กลยุทธ์ 2L เพื่อเตรียมพร้อมเผชิญภาวะฟองสบู่

L ตัวแรก Let profits run “อย่ารีบขาย” สินทรัพย์ต่างๆกำลังถูกยกขึ้นไปสู่ระดับราคาที่แพงกว่าในอดีต ดังนั้นการเทียบราคาเฉลี่ยในอดีตเพียงอย่างเดียว อาจทำให้ขายเร็วเกินไป จึงควรพิจารณาระดับราคา “เปรียบเทียบ” ระหว่างสินทรัพย์ประเภทต่างๆ ตัวอย่างเช่น เทียบหุ้นกับพันธบัตรโดยใช้ earning yield gap เป็นต้น สินทรัพย์ในตลาดใดแพงโดดขึ้นมา หรืออารมณ์ของนักลงทุนส่วนใหญ่ที่มีต่อตลาดหนึ่งๆ bullish มากเกินไป ก็ค่อยพิจารณาขายทำกำไรบ้าง

L ตัวที่สอง Laggards หรืออะไรที่ “ล้าหลัง” เน้นซื้อสะสมสินทรัพย์ที่พิจารณาแล้วว่าปัจจัยพื้นฐานดี แต่ราคายังไม่ค่อยขึ้น หรือ ย่อลงมาระยะหนึ่งแล้ว หรือ ถูกนักลงทุนส่วนใหญ่มองข้าม เพราะเชื่อว่า สภาพคล่องปริมาณมหาศาล จะทยอยหลั่งไหลมา “ปลดล็อค” ราคาสินทรัพย์ต่างๆ ให้ปรับตัวขึ้นไปสะท้อนปัจจัยพื้นฐานในที่สุด

สินทรัพย์ที่เข้าข่าย “น่าซื้อสะสม” ด้วยหลักการดังกล่าวในระยะนี้ และตัวอย่างกองทุนที่เกี่ยวข้อง

หุ้นไทย : KT-ESG หุ้นตลาดเกิดใหม่ : KT-EMEQ, KT-ASEAN, KT-INDIA, KT-CHINA

ทองคำ : KT-GOLD หุ้นเหมืองทองและโลหะมีค่า : KT-PRECIOUS

คำเตือน: ความเห็นส่วนบุคคล ไม่ใช่คำแนะนำการลงทุน ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน คู่มือการลงทุน และความเสี่ยงก่อนตัดสินใจลงทุน