HoonSmart.com>> บล.โนมูระ พัฒนสิน คาด SAWAD ติดโผคำนวณดัชนี FTSE รอบใหม่ ประกาศผล 21 ก.พ.นี้ ด้านงบไตรมาส 4/62 คาดเติบโตโดดเด่น ปรับมูลค่าใหม่ 87 บาท

บริษัทหลักทรัพย์ โนมูระ พัฒนสิน (CNS) ออกบทวิเคราะห์ระบุว่า คาดว่าหุ้น SAWAD (สวัสดิ์ คอร์ปอเรชั่น) จะเข้าดัชนี FTSE รอบใหม่ ประกาศ 21 ก.พ.2563 มีผล 20 มี.ค.2563 รวมถึงนักวิเคราะห์คาดงบ SAWAD งวดไตรมาส 4/2562 กำไร 1,080 ล้านบาท เติบโตเด่น +30% จากปีก่อนและ +14% จากไตรมาสก่อนหน้า พร้อมปรับมูลค่าพื้นฐานขึ้นสู่ 87 บาท

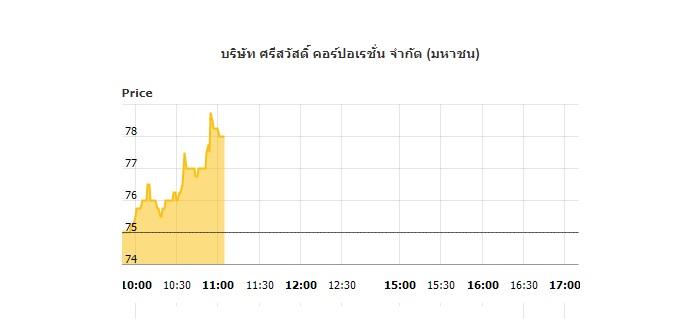

สำหรับราคาหุ้น SAWAD ณ เวลา 11.05 น. อยู่ที่ 78 บาท เพิ่มขึ้น 3 บาท หรือ +4% มูลค่าการซื้อขาย 354.49 ล้านบาท จากราคาเปิด 75.25 บาทซึ่งเป็นราคาต่ำสุดของเช้านี้ ก่อนปรับตัวขึ้นไปแตะสูงสุด 78.75 บาท

บล.เอเชียเวลท์ ประเมินกำไรสุทธิไตรมาส 4/2562 ทำ New High อีกไตรมาส อยู่ที่ 998 ล้านบาท เพิ่มขึ้น 20.2% จากปีก่อนและ 5.4% จากไตรมาสก่อนหน้า หนุนจากการขยายตัวอย่างแข็งแกร่งของสินเชื่อ ประเมินสินเชื่อ ณ สิ้นปี 2562 อยู่ที่ 3.5 หมื่นล้านบาท เพิ่มขึ้น 19.1% จากปีก่อน

สำหรับภาพรวมธุรกิจปี 2563 ดี มอง SAWAD ยังได้รับประโยชน์จากอัตราดอกเบี้ยขาลง ซึ่งส่งผลต่อต้นทุนทางการเงินของบริษัทลดลง นอกจากนี้การปรับเปลี่ยนพอร์ตสินเชื่อกลุ่มที่การแข่งขันไม่รุนแรง เช่น สินเชื่อ Land for Loan หรือ สินเชื่อรถยนต์บางประเภท ไปให้ BFIT เป็นผู้ดำเนินการ คาดจะช่วยเพิ่ม Room การขึ้นอัตราดอกเบี้ยกู้ยืมได้บางส่วน ซึ่งส่งผลต่ออัตราส่วนต่างอัตราดอกเบี้ย (NIM) ที่ดีขึ้น

ทั้งนี้บริษัทตั้งเป้าการเติบโตของสินเชื่อปี 2020 อยู่ที่ 20-25% และตั้งเป้าขยายสาขาเป็น 4,500 สาขาภายในสิ้นปี 2020 จากปัจจุบันที่ประมาณ 3,500 สาขา

อย่างไรก็ตามระวังความเสี่ยงหลังใช้มาตรฐานบัญชีใหม่ TFRS9 ซึ่งมีผลบังคับใช้ในวันที่ 1 ม.ค.25632 แม้ผลกระทบจากมาตรฐานบัญชีใหม่ต่อฝั่งรายได้จะจำกัด แต่ความเสี่ยงเกี่ยวกับสำรองยังคงมีอยู่ จากเกณฑ์การจัดชั้นลูกหนี้ใหม่ โดยคาดอัตราส่วนการตั้งสำรองต่อสินเชื่อรวม ปี 2563 อยู่ที่ 2.0% เพิ่มขึ้นมาปี 2562 ที่คาดไว้ที่ 1.7%

บล.เอเชียเวลท์ ปรับคำแนะนำเป็น “ถือ” คงราคาเป้าหมาย 72.00 บาท แม้ธุรกิจโดยรวมของกลุ่มลิสซิ่งจะสดใส แต่ราคาหุ้น SAWAD ปรับตัวขึ้นมาสูงถึง 16.3% ในช่วง 3 เดือนที่ผ่านมา จนเต็มมูลค่าเชิงปัจจัยพื้นฐาน นอกเหนือจากนี้ SAWAD ยังมี Downside จากลูกหนี้ชั้น SM ที่สูง ซึ่งอาจส่งผลต่อการตั้งสำรองในอนาคต เราแนะนำ Switch ไปลงทุน MTC (ซื้อ เป้า 75 บาท) แทน เนื่องจากการเติบโตที่แข็งแกร่ง รวมถึงความเสี่ยงจาก SM ที่ต่ำ (เพียง 7.8%)

ด้านหุ้น MTC อยู่ที่ 69 บาท เพิ่มขึ้น 1.50 บาท หรือ +2.22%